投资的门槛现在只剩判断力了

「AI 时代怎么投」课程 · 第 1 章 / 共 10 章

先交代一下这个系列自己的事。这门课最早的版本,还在教怎么写代码做分析——拉数据、清洗、算比率,一整套下来。那会儿这么教是对的,2023 年想认真看一家上市公司的基本面,差不多就是 300 行 Python 加一整天的活,没什么别的路。这个前提现在守不住了,同样的分析丢给 agent,一句话,十秒钟、几毛钱,拿到的结果差不多。

所以整个系列推倒重写了。重写不光是因为快,快是真的,但我只能说,快是这个变化里最不要紧的部分。分析该多难还是多难,难度一点没掉,换掉的是做分析的人。而对投资来说,拿到分析只是第一步,真正要紧的是下一步:agent 交上来的东西,你能不能判断它对不对。

做分析,和判断一份分析靠不靠谱,是两件事。真的是两件完全不同的事。大部分投资教育教的是前者,包括这个系列最早那版,那版还在教怎么写代码。现在这版教后者:十章,零代码。

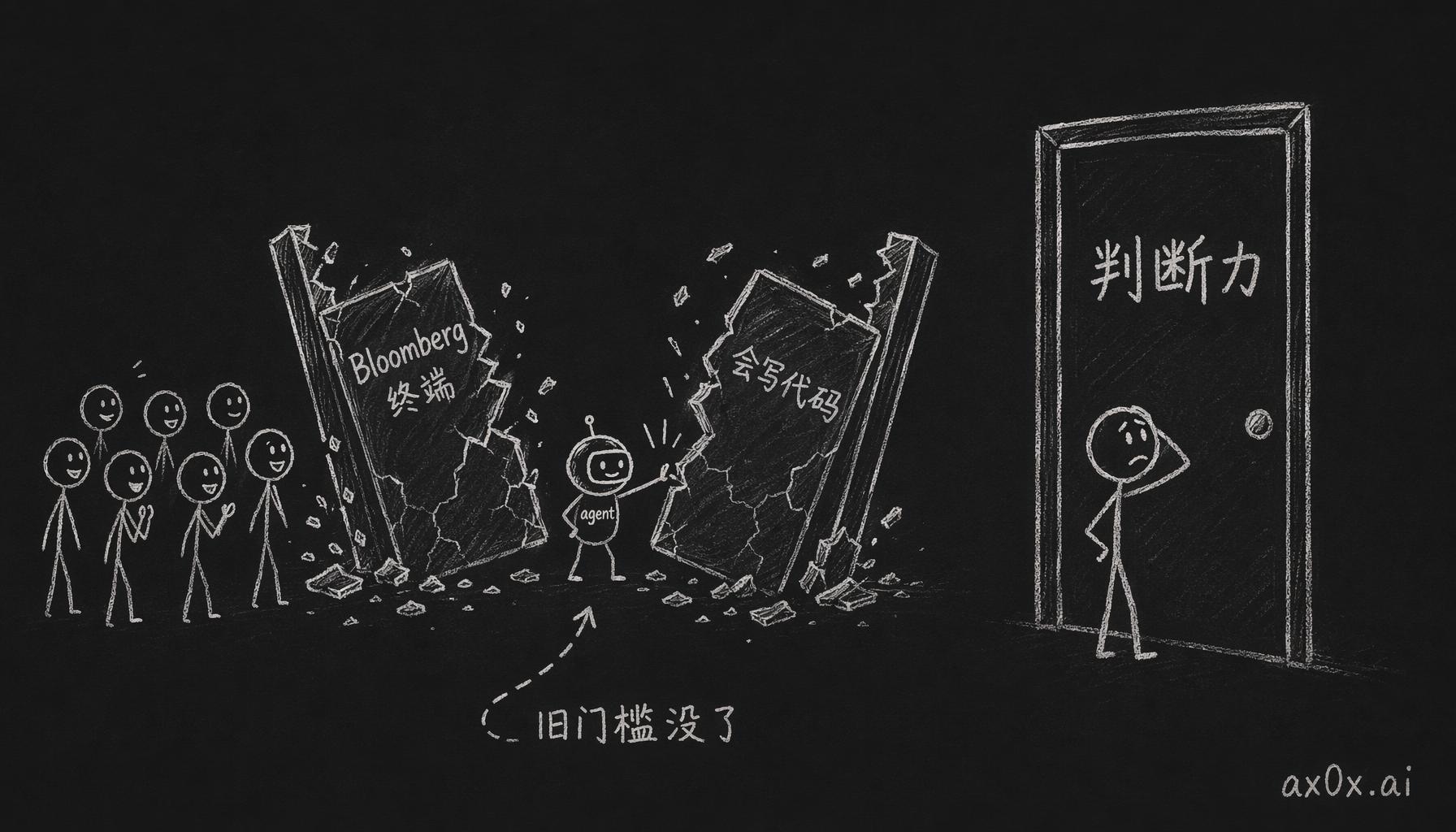

关键能力换掉了。投资分析的入场券长期就两张,Bloomberg 终端,或者写代码的能力。agent 会写代码之后,第二张券等于人人都有。它不是免费的,token 和 API 调用都有成本,但够快也够稳定,「会不会写代码」这道坎基本就平了。顶上来的是判断力:agent 给的输出对不对,有没有漏掉关键信息,哪些假设是它自己随手选的、该被你拎出来质疑。这些跟编程能力完全不搭边,而且大部分人还没练过。

AI agent 推倒了 Bloomberg 和写代码这两道旧门槛,剩下判断力这一道还立着——门槛没消失,是换了一道。

AI agent 推倒了 Bloomberg 和写代码这两道旧门槛,剩下判断力这一道还立着——门槛没消失,是换了一道。

这些能力,传统投资课基本不教。验证 agent 的输出,不能扫一眼觉得「差不多」就收下,得一条一条去审它;自己的信念随时间怎么漂,得有办法追踪,不然它会悄悄变形;「研究一家公司」这种大话,得拆成 agent 能执行的小块,中间插上验证;金融模型要懂到够用的程度,不用自己算,但得知道 agent 算出来的数字到底在回答什么问题。

投资基本功和 agent 协作,得一起学。不懂 DCF,你就判断不了 agent 算出来的 DCF 靠不靠谱,照单全收的话,那些数字十有八九就是共识估值换了个壳。但反过来,光懂 DCF 也不够——不知道怎么给 agent 分任务、怎么交叉验证、怎么迭代,知识落不成动作。两头缺哪头都不行。

目录

1. 现在卡人的是判断力

投资教育七十年都是一个路子:读财报,拉数据,搭模型,形成判断,下注,承担后果。华尔街分析师是这个流程,自学的散户也是这个流程,区别只在前三步投入多少。读得越多、模型搭得越深、验证做得越细,判断就越扎实。每本投资书都默认这条关联成立,它也确实成立了七十年。

拿教程这个事举例子。一篇教你怎么读 10-K、怎么搭分析流程的教程,2023 年是有真实价值的,花八个小时走完,手里就多了一套评估单家公司的框架。这套流程今天写一句话给 claude code 就行:「读这家公司最近四份年报,标出毛利结构、债务状况和现金流质量的变化」,不到一分钟出来,几毛钱。

输出不是每次都对,但它错的时候,错得可诊断:缺背景、数据不新、或者默认了共识假设,这些都能查出来,也都能改。手工分析的错反而更难抓——疲劳的时候看漏、只找支持自己结论的证据、脚注懒得读,这些全藏在你自己身上,你自己看不见。

这个变化不能只当成效率提升,它把排名重新洗了一遍。会写代码、有 Bloomberg 终端建立起来的那种领先,含金量掉得很快;有 agent、有 API key,就能产出像样的基本面分析。卡人的地方换成另一组能力:看得出输出对不对,知道该质疑哪些假设,分得清 agent 帮你整理出来的判断到底是你自己的想法,还是共识换了层皮。这些能力,跟代码写得快不快没什么关系。

投资概念本身没变

今天任何人都能给 agent 写一句:拉英伟达最近五年的财务数据,算效率比率,标出跟行业中位数比异常的地方。不到一分钟出结果,每个异常点带解读,花几毛钱,不用写一行代码。

背后的投资概念一点没动:哪些比率重要,「异常」在具体语境下是什么意思,下一步该追问什么。换掉的只是获取分析的那条路。把获取方式当核心技能来教的课,力气花错了地方。

确实会丢掉一些东西

把分析交给 agent 是有代价的,这个得先说清楚。自己动手把分析流程走一遍,会跟数据建立手感,也会偶然撞见一些东西:脚注里的反常数字、季报的节奏规律、两个数据源对不上的地方。agent 会把这种出入默默抹平。「因为亲手做所以偶然发现」这个优势,交出去之后就很难找回来了。

还有个更隐蔽的问题:agent 默认走共识。估值、折现率、叙事框架,全按共识来,它不推演也不争辩,最后交给你一份看起来像原创分析的共识。你感觉信息很充分、判断很清晰,实际上在跟所有人犯一模一样的错。投资里这种错是最贵的一类。

课程不假装这些代价不存在,它教你怎么补:验证流程、反方论证、跟 agent 的输出吵架而不是照单全收。补救本身也有成本,要花旧模式里不用花的那部分精力,这个也得提前讲明白。

反正到这里可以先落一个结论:要么有 Bloomberg 要么会写代码,这个旧前提基本作废了。

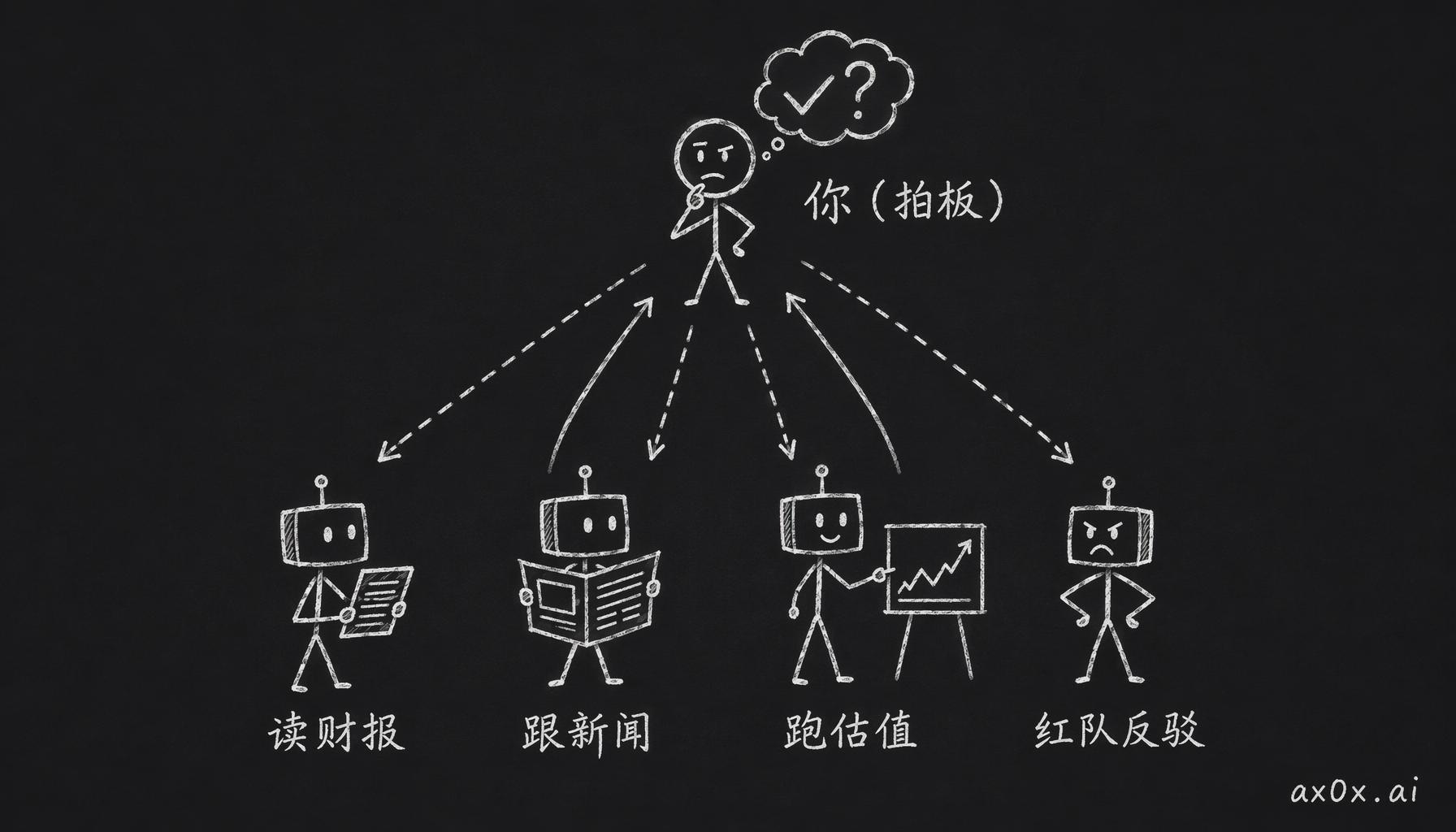

2. 把自己当基金经理用

先讲一个结构,你可能没见过,但挺有意思的。中等规模的对冲基金里面,几个初级分析师各盯一个行业,活是读财报、搭模型、跟新闻、跑情景、写备忘录,但他们不做买卖决策,只负责把证据和论点摆上桌。

桌子另一头坐着基金经理。他读备忘录,问刁钻的问题,把站不住的逻辑推回去,判断今天该信谁交上来的活,然后拍板。基金经理很少自己从头读年报,他的核心能力是判断:知道哪个分析师说得对,哪个在找理由,哪个有漏洞。

2026 年,你手里就有一个缩小版的这种结构。分析师的活交给 agent:全天候跑,速度比人类初级分析师快得多,成本就是 API 调用费。一个盯财报,一个跟新闻,一个跑估值,还可以有一个专门拆你的判断。拍板的位置是你的,判断由你来做。

你坐在基金经理的位置上只管拍板,四个 agent 分别盯财报、跟新闻、跑估值、当红队——分析交出去,判断留自己。

你坐在基金经理的位置上只管拍板,四个 agent 分别盯财报、跟新闻、跑估值、当红队——分析交出去,判断留自己。

这个类比有几个地方不成立

类比好用,但也危险,得先讲清楚它在哪里不成立,不然后面会踩坑。

现实里的基金经理,判断力是十到二十年练出来的,其中不少是亏钱亏出来的,你大概率没这个底子。课程能给你框架,但框架替不了直觉,这个没法绕。

人类分析师会跟你顶。好的初级分析师敢拍着桌子说「你想错了,数据在这」。agent 不会,除非你专门设计它来反驳,就算设计了,力度也远不如一个把职业前途押在「做对」上的真人。信息茧房是实打实的风险。

基金经理跟分析师之间的信任,是一年一年磨出来的:谁偏保守,谁偏激进,谁看科技股有盲区,心里都有数。agent 这边攒不下这种默契,每个 session 都是从头来,你之前纠正过它的地方,它不记得。

结论不变:分析交出去,判断留给自己,这个结构是对的。但类比跟现实对不上的这几个地方,就是最容易犯错的地方,上面三条都得记着。

要练的是四种能力

这四种都是能练出来的技能,谈不上什么天赋。传统投资课不教它们,但 agent 把分析的体力活接走之后,它们就成了核心。

第一种,验证。agent 给你一份估值,数字齐整,解释到位,几秒钟就出来,你会很想直接收下。要练的是反过来的本能:去审它,搞清楚哪些假设是它自己选的,换一个假设结果会怎么动,结论对默认输入有多敏感。第 5 章和第 8 章专门练这个。

第二种,追踪自己的信念。大部分投资者,不分散户还是专业,信念都会悄悄变形去迎合现实。「当初为什么买」的记忆会慢慢漂,漂向你希望自己当初那么想的方向。防漂移只有一个办法:把判断写成具体的、可证伪的形式,定期跟事实对照。第 7 章讲怎么做。

第三种,拆任务。「帮我研究这家公司」这种话,丢给一组 agent 等于没说。得拆成小块:读年报找 red flag(红旗信号)、按三个情景算估值、拿看空逻辑压测你的判断,中间插上验证。难点在于拆得够细让 agent 能干,拆的过程又不能把判断权跟着拆没了。第 8 章用五个模式专门教拆解。

第四种最容易被漏掉:知道模型在说什么。现金流折现、估值倍数、情景分析,每个金融模型都是对现实的刻意简化,你得知道哪些简化能忍、哪些要命。agent 跑模型又快又准,但它不会告诉你「这个模型的前提在这个问题上已经不成立了」,这个判断只有你能做。第 3 到第 6 章从四个角度练它。

3. 进场容易了之后

这道门槛以前长什么样,拿 2020 年的一个场景讲。想对比同行业三家公司,Yahoo Finance、SEC EDGAR、公司投资者关系页面都只给原始数据,不做聚合,跨公司对比、异常标记、情景建模,一样都没有。你只能开 Excel,把三份年报手工录进去,等三家公司的数据对齐,一个周六已经没了,分析还没开始。同样的事,基金分析师在 Bloomberg 上点一下就搞定,下午的时间拿去想更有意思的问题。两边的技能未必差多少,差的是工具,一张年费 2.4 万美元的许可证把这个差距锁死了。

所以 2023 年以前,个人想做认真的投资分析,路就那么几条:在基金上班,用机构的数据;自己掏 2.4 万美元年费订 Bloomberg;或者认了,在 Excel 里一格一格地磨。

不过得替 Bloomberg 说句公道话,它贵不只是因为界面好看。它有大量私有信息渠道:分析师调研纪要、交易对手数据、机构持仓变动,这些公开渠道都拿不到。新闻推送也比公开媒体快,有时候几分钟的差距就是几百万美元。这部分优势 agent 填不了,数据源本身就不公开。

技术底子强的人有条绕路:自己写代码,搭爬虫,写标准化逻辑,手算比率。Stefan Papp 写 Investing for Programmers 就是这个前提,这门课最早的版本也是这个前提。2023 年以前它成立,会写代码,就能在公开数据上绕过 Bloomberg 的壁垒。

然后 agent 学会写代码了。API 调用和算力有成本,深度研究跑一次大概几美元,但够便宜也够快,到了一个临界点:在公开数据的分析上,Bloomberg 许可证和写代码的能力,都不再卡人。Bloomberg 的私有数据和速度优势还在,但学习投资、练判断力,公开数据已经够用了。剩下卡人的就是判断力。判断力一直都是最难的那部分,以前只是被工具差距挡在前面,看不太出来。

但别过度解读

门槛降了是真的。但更多人带着 agent 进场,研究的平均质量上来了,想拿到真实优势,要求反而水涨船高。大家都能在十分钟里搞出像样的分析的时候,分析这个环节的优势就被抹平了,优势挪去别的地方:你问了什么别人没问的问题,质疑了什么大家都当真的假设,在所有人的 agent 都输出了的内容里,注意到了什么只有你看见的东西。

也别觉得这下能跟机构平起平坐了。机构有专属数据源,有 alternative data(另类数据),卫星图像、信用卡消费数据、供应链追踪这种,还有几十年攒下来的行业积累。agent 填上的只是公开数据分析这一块的工具差距,数据获取、人脉、经验,这些差距一个都没动。

对想进场的人,诚实的说法是:体力活那道门槛是真没了,剩下判断力这一道,而且就这一道。用 agent 做投资也只是个起点,它最大的好处其实是给了你一个低成本的训练场,省时间反倒是其次。反复练读财报、拆估值、压测判断,每一轮都在磨眼力。这种训练强度,不进基金基本拿不到,现在自己就能安排。

4. 要学的两条线

课程同时教两条线,只学其中一条,撑不起完整的判断。

第一条线:投资基本功

认真投资者用了几十年的思维模型、框架和决策规则。没有一条是新的,但每条都承重,缺了它们,agent 给你的东西你没法判断。

- 第一性原理(第 3 章):一只股票到底是什么,回报从哪来,市场为什么难赢。

- 读公司读模式(第 4 章):三张报表各自在讲什么,怎么连起来看。

- 估值(第 5 章):Damodaran 的框架,DCF 里每个数字背后都是一次叙事选择。

- 风险(第 6 章):波动率为什么不算风险,四种真会咬人的风险是什么。

- 论点纪律(第 7 章):一个站得住的判断需要六个要素。

只走这条线,你会拿到一套放在 1995 年也管用的底子,扎实,但缺少在 2026 年的速度下用它的方式。

第二条线:agent 协作

这是 2026 年才出现的技能,还没有教科书。

- 四个 agent 角色(第 2 章):分析师、红队、导师、执行者。

- 协作架构(第 8 章):五个核心模式,委派、验证、迭代、组合、故障检测。

- 毕业实战(第 9 章):选三家公司,跑一遍完整流程。

只走这条线,你能搭出很顺的流程,很自信地产出一份关于你根本不懂的公司的报告。效率很高,垃圾进垃圾出,而且你会信它,因为过程看着很专业。这比不用 agent 更危险。

十章各给你什么

第 1 章:门槛换了(本章)。课程框架,外加 workshop 里你自己框架的第一步。

第 2 章:agent 的四份工作。分析师、红队、导师、执行者,以及 agent 在任何角色下都做不到的六件事。

第 3 章:股票到底是什么。第一性原理,回报的三个来源。

第 4 章:读公司靠读模式。三张报表各看什么,案例是 Enron 和 Costco。

第 5 章:估值。Damodaran 的框架,数字背后全是故事选择。

第 6 章:风险到底是什么。四种真风险,加上 LTCM 的教训。

第 7 章:把判断写下来。六个要素,加上版本管理。

第 8 章:跟一组 agent 协作。五个核心模式,三套参考流程。

第 9 章:毕业实战。三家公司,一个仓位,4 到 8 小时。

第 10 章:从术到道。二十五年里真正一直在复利的是判断,不是信息量。

5. 怎么用这个课程

别把它当博客系列刷。这是一门十章的课程,只是按博客的节奏一章一章放出来,每章值得认真坐下来读一到两遍。重读是预期内的,尤其第 4 到第 6 章:第一遍能跟住就行,隔一周再来一遍,框架一般是在第二遍里成形的。

最重要的一条使用方式:把 agent 当老师。碰到没想明白的概念,别硬往下读,停下来打开 claude code,用自己的话把这个概念讲给 agent 听,让它来挑你解释里的漏洞。第 2 章会详细讲这个用法,「导师」是四个角色之一。

练习也别省。每章都有 workshop,单个 30 分钟到 2 小时,只有第 9 章例外,要花好几天。时间成本摆在这里:阅读 15 到 25 小时,练习 15 到 35 小时,毕业实战 4 到 8 小时,加起来 30 到 60 小时。

学完手里多出来的,是一套守得住的分析框架,和在这套框架上跑研究流程的实操能力。荐股、现成模型、交易系统,这门课都不提供。

不是投资建议

这门课程是教育性质,任何章节的内容都不构成买入、卖出或持有任何证券的建议。文中提到的公司都只是案例,不构成推荐。

Workshop · 你框架的第一步

时间 30 到 45 分钟。工具不挑,任何你已经在用的 AI agent 都行。

第一步:挑一只股票。 可以是持有的,也可以是过去一年认真想过要买的。想不出来,就挑一家你自己在用、真在乎的产品背后的公司。

第二步:让 agent 写两样东西。 三段看多逻辑,三段看空逻辑。

第三步:两份都读完,先不做笔记。 留意自己在哪里点头,在哪里想反驳。

第四步:给两份逻辑打标。 同意的打 ✓,不同意的打 ✗,判断不了的打 ?,只用你已有的知识和直觉。

第五步:在文档末尾写一句话。 「我最不同意的一条是 __________,因为 __________。」

第六步:存好文档。 文件名带上公司代码和日期,第 7 章会重新打开它。

第五步里那个「因为」,就是你框架的第一步。这一步不要求判断正确,要的是把你已经相信的东西逼出来,逼成够具体、以后能跟它吵架的形式。别跳过,第 7 章的对照练习要拿这份文档接着用。

门槛的事,这一章就讲到这。判断力具体怎么练,是后面九章的事。

第 2 章讲 agent 能扮演的四个角色:分析师、红队、导师、执行者。建议做完上面的练习再往下读。