agent 有四个角色,看你怎么问

「AI 时代怎么投」课程 · 第 2 章 / 共 10 章

拿 agent 做投资,第一反应基本都是问这种问题:"英伟达能不能买?"agent 回得很快,一千多字,有框架有数据,看着挺像回事,读完心里踏实了不少。

但这个踏实感得拆开看一下。你踏实,大概率不是因为你真搞懂了英伟达的生意、估值和风险,而是那段字写得太顺了,顺到让你觉得"有人帮我想过了"。换个场景想想:一个刚认识的人,你问他英伟达能不能买,他张嘴就答,你信吗?基本不会信吧。你会追问他凭什么这么说,财报看过没有。agent 就是这个陌生人,区别只是它答得比谁都顺。

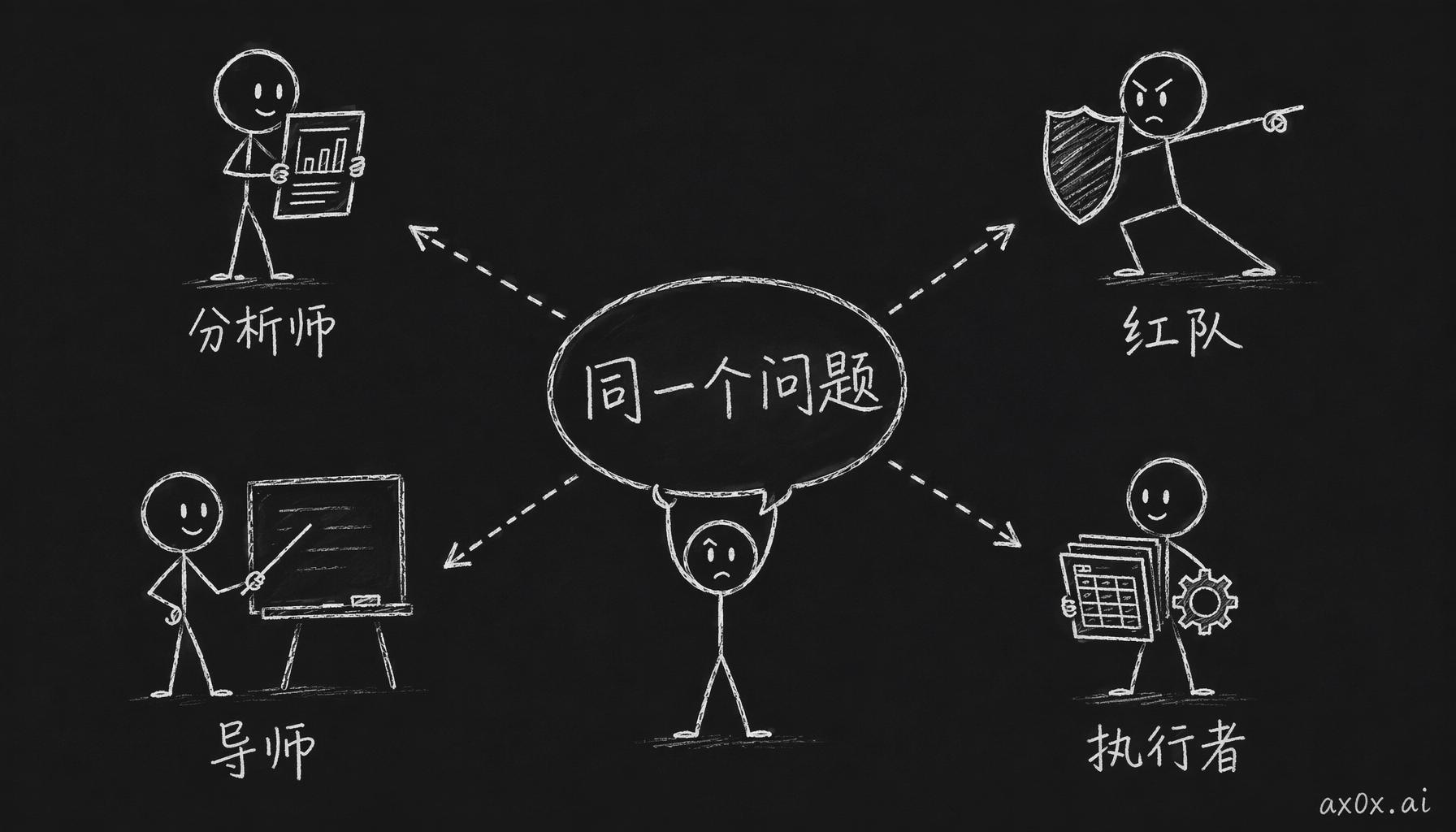

所以毛病不出在 agent 的能力上,出在问法上。"能不能买"这种问法只能激活一种模式:agent 当分析师,给你一份整合过的判断。但一个投资决策要分好几步走,每一步需要的对话方式都不一样。这一章讲四种角色:分析师、红队(red team)、导师、执行者。

同一个问题用四种问法,分别激活 agent 的分析师、红队、导师、执行者四个角色

同一个问题用四种问法,分别激活 agent 的分析师、红队、导师、执行者四个角色

目录

- 分析师:默认模式,也最容易让你偷懒

- 红队:让它专门攻击你的判断

- 导师:整个课程里你该用得最多的角色

- 执行者:想清楚之后才轮到它

- 六件事,agent 换哪个角色都做不到

- 知识和角色是个鸡生蛋的循环

- Workshop:同一个问题,四种问法

1. 分析师:默认模式,也最容易让你偷懒

分析师是 agent 的默认模式:你问什么它研究什么,最后给你一份整合过的输出。比如你说"帮我看看 Costco 近几年的基本面",它回来一份报告:收入增长趋势、会员续费率、毛利率跟同行的对比、债务结构、自由现金流。十分钟,覆盖面比你自己读一整天年报还宽。

覆盖面和速度,这就是分析师角色的价值。但它的输出有一个特点你必须认清:默认走共识。agent 拉的是公开数据,做判断用的是训练数据里最常见的分析框架,也就是说,它给你的分析,跟它给任何一个人的分析,骨架基本是一样的。你读完觉得"分析得挺到位啊",但你手里这份东西其实就是共识,包装得好一点的共识。麻烦在于,大家都拿同一份共识做决定,错也是一起错,这种错在投资里代价最大。分析师角色会放大这个风险,因为它的输出太顺了,顺到你忘了去质疑。

分析师怎么用?当起点用,别当终点用。对一家公司完全不了解,先让它跑一遍 research,把基本面拉出来;已经有自己的判断了,就让它同时找支持和反对的数据点,把证据面摊大。分界在你拿到输出之后。只读不追问,那你消费的还是共识;往下追问它的假设,问换个条件结论还成不成立,研究才从这里开始。

2. 红队:让它专门攻击你的判断

Charlie Munger 有句话被引用得很烂:"我从来不允许自己对一个问题有看法,除非能比反对者更好地论证反方。"为什么被引用得这么烂?因为大部分人做不到啊。一家公司你研究三天,越看越觉得好,大脑已经在自动帮你过滤不利的信息了。红队角色就是用来打破这个循环的。

做法很直接,跟 agent 说:假设我的判断完全错了,找出三个最有力的理由,说明这笔投资会亏钱。理由要具体,别给泛泛的"宏观风险",要指向这家公司特定的弱点。好的红队输出读起来会不舒服;如果你读完只觉得"也就这样",要么问法不对,要么 agent 在迎合你。

被红队攻击一轮,不等于这笔就不能投。投资本来就没有零风险这回事,红队的用处是让你清楚风险在哪:这笔投资靠哪几个假设撑着,哪个假设最脆,什么情况下会破。买的时候心里有数。按 Munger 那句话的意思,能把反方论证清楚之后你还是选择买,这次买入才算你真正的判断。

红队跟分析师的区别在哪?在约束上。分析师本能地给你平衡、全面的输出,但平衡恰恰把力度稀释掉了;红队模式是明确告诉 agent:你站反方,只管攻击。就这一条约束,输出会尖锐很多。

3. 导师:整个课程里你该用得最多的角色

分析师也好,红队也好,都有一个共同前提:你自己得懂,不懂的话它给你什么你都接不住。它算了个 DCF 出来,你得知道 DCF 是什么,才能判断算得合不合理吧?

碰到不懂的概念,常见的处理就两种:要么跳过去,安慰自己"大概知道就行";要么去搜,花半个小时读完三篇文章,反而更糊涂了。导师角色是第三条路。跟 agent 说:我不确定自己真的理解了自由现金流,用最简单的话讲一遍,配一个真实的例子。然后反过来,你用自己的话把这个概念讲一遍,让它指出你哪里讲错了。这个来回可以迭代很多轮,agent 不会不耐烦,也不会嫌你的问题太基础。

我把导师叫整个课程的骨架,因为判断力的前提是你对底层概念理解得够深。这个"深",指的是概念变了个形你还能认出来,光会背定义不算深。第 3 到第 6 章密度很高,第一遍读下来可能只抓得住七八成,剩下那两三成,得靠你把它拿出来讲一遍才补得上。讲给谁听是个实际问题,你很难找到一个随时有空、不嫌你烦、还愿意反复听你讲自由现金流的人,agent 正好把这个位置补上了。导师角色不完美,但把单个概念反复打磨这件事,拿它来做比翻教科书管用,教科书不会指出你哪里讲错了。

4. 执行者:想清楚之后才轮到它

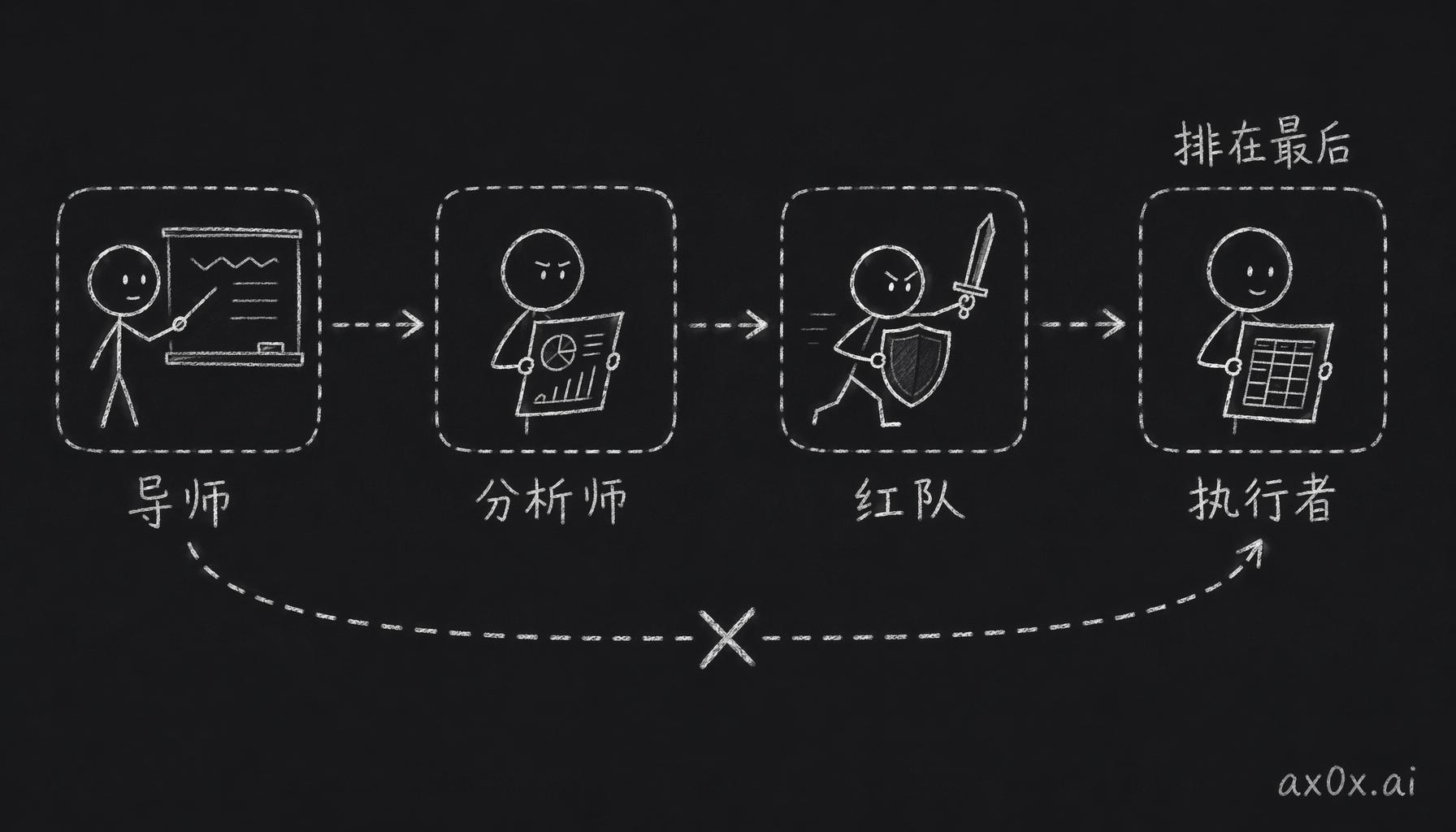

执行者干的是稳定、重复的活:你已经想清楚要做什么分析、用什么格式、查哪些数据,然后交给 agent 批量去跑。它跟分析师的分工正好反过来,分析师那边是开放式的,你说"帮我看看这家公司",它自己摊开去找;到执行者这里,框架已经定死了,它只管照着跑,跑一百家也是同一套动作。

执行者好用有个前提:你手里得先有一套好框架。框架哪来?从前三个角色里慢慢长出来的:用分析师探索,用红队压测,用导师把没吃透的概念补上。所以顺序上执行者排在最后,虽然它往往是新手最先碰的那个——一上来就让 agent 按框架跑任务,问题是你自己还没有框架,agent 只好拿它默认那套替你跑,跑出来的东西看着整齐,跟你自己的判断没什么关系。

带过团队的人对这个顺序不会陌生。接一个新项目,没人第一天就把任务全分出去吧?总是先自己调研,跟人讨论,把方向理清楚,然后才开始分工,分完工还要验收。跟 agent 协作一模一样,前面三步没走就直接分工,等于目标自己都还没说清楚就开始派活,最后连验收标准都拿不出来。

四个角色有固定顺序——导师、分析师、红队、执行者,执行者必须排在最后,越过前三步直接执行是新手陷阱

四个角色有固定顺序——导师、分析师、红队、执行者,执行者必须排在最后,越过前三步直接执行是新手陷阱

5. 六件事,agent 换哪个角色都做不到

四个角色各有各的用处,但有六件事,换哪个角色都替不了你。

第一件,讲叙事。agent 能给你数据,但它讲不了"这家公司未来五年会变成什么"的故事。估值的核心是叙事,数学只是把叙事翻译成数字的工具,而 agent 默认挑共识叙事来讲。投资的超额回报,恰恰来自你跟共识不一样的那个判断。

第二件,替你决定坚守还是离场。股价连跌三周,跌了 15%,这个时刻 agent 帮不了你。坚守有两种:一种是把当初写下的判断依据和推翻条件翻出来重新检查一遍,确认逻辑还在;另一种是不想承认自己错了,在给自己找理由。这两种坚守,动作看起来一模一样,agent 没法知道你是哪一种。

第三件,算你的心理仓位。仓位要跟心理承受力匹配,而"我能承受多少"这个数字 agent 算不出来,它不在任何财务模型里。同样三成仓位,有人睡得安稳,有人半夜爬起来盯盘。

第四件,判断"这次不一样"。agent 区分不了"这次不一样"和"这次跟以前一样"。2022 年 ChatGPT 发布的时候,做这两种判断的人引用的事实完全一样,区别只在怎么解读。

第五件,消除"以为自己看得懂"的错觉。agent 把理解的表面门槛降低了,但"看得懂"和"以为自己看得懂"之间的差距不但没缩小,反而被放大了。让它把 DCF 讲一遍,你能复述出来,不等于你能看出别人模型里的假设给得有多乐观。

第六件,提醒你什么都别做。分析框架跑完,结论可能就是"等"。但等的那几个月,你眼睁睁看着别人赚钱。这种时刻 agent 不会拦你,不会跟你说现在最好的动作就是什么都不做。

6. 知识和角色是个鸡生蛋的循环

要把四个角色用好,你得有足够的投资知识;而这些知识,恰恰是后面八章要教的东西。这是个真实的循环依赖,我不打算绕着说。诚实的讲法是:这一章的四个角色,你现在没法立刻用到最好,很正常。这一章给你的是词汇和意识:知道有四种模式存在,知道默认模式不够用,知道切换的方式就是改变问法。从第 3 章开始,投资基本功和角色运用会一起往前推。

学开车也是这样吧。教练第一天就把方向盘、油门、刹车全讲了,每一样你都"懂了",但还是开不好;三个月之后,你不再想着"现在该看后视镜了",眼睛自己就看过去了。角色切换也一样,用多了才顺手。

Workshop · 同一个问题,四种问法

时间: 45 到 60 分钟 工具: 任何在用的 AI agent

第一步:选一家公司。 跟第 1 章 workshop 用同一家。

第二步:选一个问题。 就用这个:"这家公司有护城河吗?"

第三步:跑四个角色。 分析师:帮我分析这家公司的竞争优势。红队:假设它的护城河会在三年内被侵蚀,说明理由。导师:解释护城河在什么条件下最强、什么条件下最弱,然后听我用自己的话讲一遍,指出我哪里讲错了。执行者:按定好的框架评估护城河,输出用表格。

第四步:对比四份输出。 在文档末尾写下三个问题的答案:哪一份最改变你原来的看法?你平时默认用的是哪个角色?最少用的是哪个,以后会刻意多用吗?

第五步:把文档存好。

做完这一轮你自己会发现:同一个问题换四种问法,拿到的信息不一样,被带去想的方向不一样,甚至你对自己判断的信心都不一样。

四个角色讲完了。往后每次打开 agent,先想一下这一刻自己缺的是什么。缺素材,就让它当分析师去拉。研究一家公司越看越觉得好、判断顺得有点可疑的时候,叫红队来攻击一轮。有概念没吃透,切到导师那边来回讲,讲到讲得清楚为止。框架成型了,批量的活才交给执行者。反正就是先想清楚自己现在需要什么,再决定怎么问,别反着来。

第 3 章开始讲投资的第一性原理。过去之前,先把上面的 workshop 做完,四份输出摆在一起看过一遍,再往下走。