年报不用一行行读,认几个形状就行

「AI 时代怎么投」课程 · 第 4 章 / 共 10 章

读年报这个事情,很多人的第一反应可能是:一份 10-K 动辄 200 页,这怎么读得完啊?我的看法是真不用读完。你要干的不是把每一行字读完,是认模式,或者说认形状——就是几个关键数字之间的关系长什么样。同一个意思换个说法:重点不在读得多,在于看得出哪里对不上。

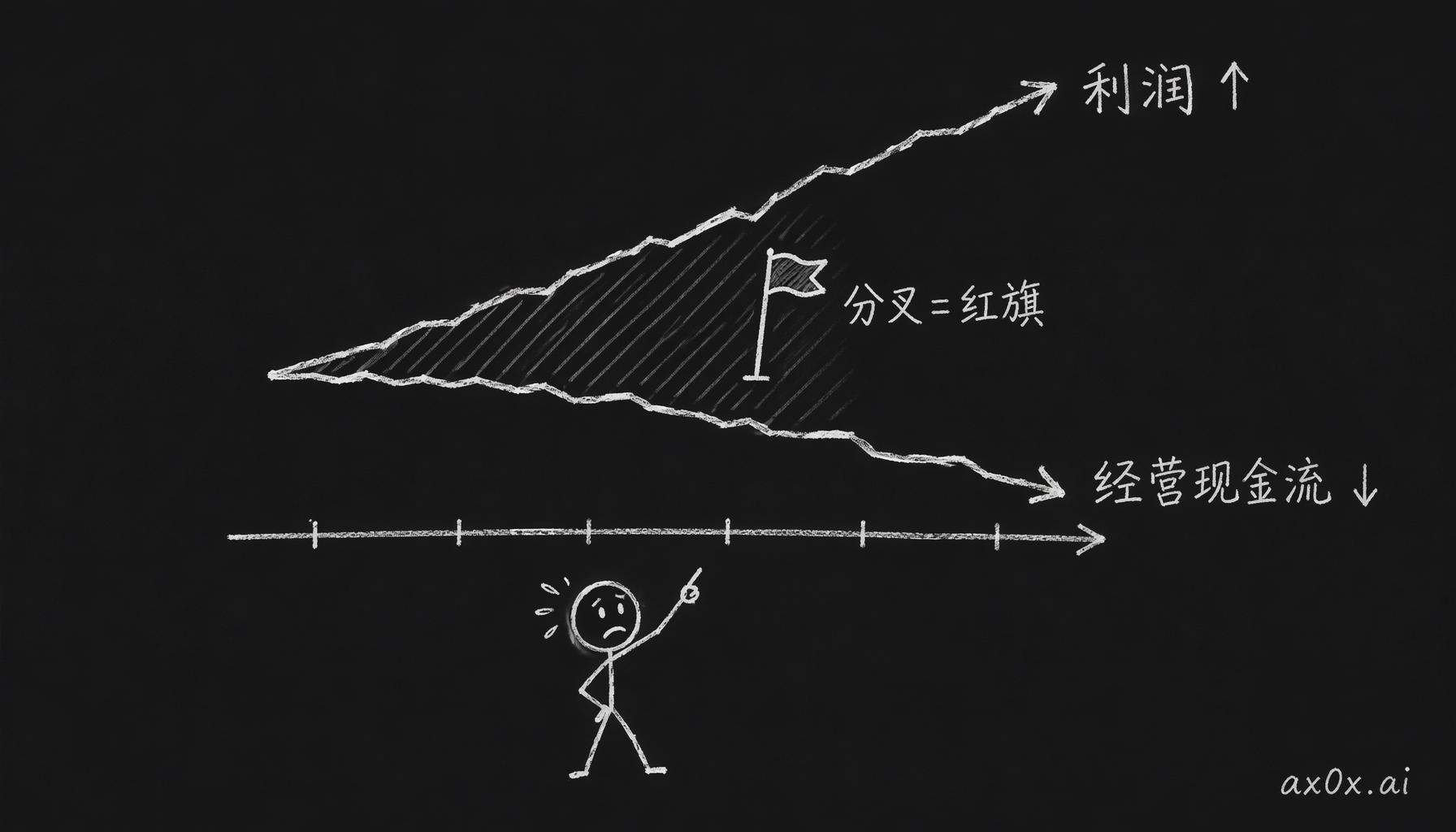

举个最经典的例子。Enron 2000 年的年报有 300 多页,每一面红旗其实都写在里面:关联交易的脚注、现金流和利润之间越来越大的裂缝、一年比一年膨胀的表外实体。全都包在合法的语言里,但确实都写在那了。Jim Chanos 2000 年底建了空仓,半年之后公司暴雷。他读的材料并不比别人多,他干的事情听起来特别朴素:看三个数字之间的形状,然后觉得这个形状不对劲。讲道理,靠认一个形状就敢建空仓,这个判断真的很牛。

不对劲在哪呢?利润在涨,经营现金流在跌,两条线分叉了。正常公司一般不会这样。利润是应计制的,有不少调节空间;现金是实打实进出的,难调得多。两条线分开走,要么是公司在投一个还没兑现的未来,要么就是有人在管理利润这个数字。Enron 的资本开支解释不了这个缺口。

利润线往上、经营现金流线往下,两条线分叉张开的缺口就是 Enron 式红旗

利润线往上、经营现金流线往下,两条线分叉张开的缺口就是 Enron 式红旗

目录

- 三张报表,各管一件事

- 利润表:这家公司在做什么生意

- 资产负债表:坏日子来了扛不扛得住

- 现金流量表:赚的钱是不是真的

- 把模式攒成信号灯

- 三个案例:Enron、Costco vs Walmart、SBC

- 哪些活给 agent,哪些自己来

- Workshop · 用三张表读一家公司

1. 三张报表,各管一件事

年报本来就不是写给你看的,它是写给监管机构看的,这个点 Graham 很早就讲过。但你需要知道的东西确实都在里面。麻烦在于「都在里面」跟没说一样,200 页全读完不现实吧?所以你需要一个框架,告诉你这 200 页里优先看哪 20 页,以及那 20 页里什么样的形状意味着什么。

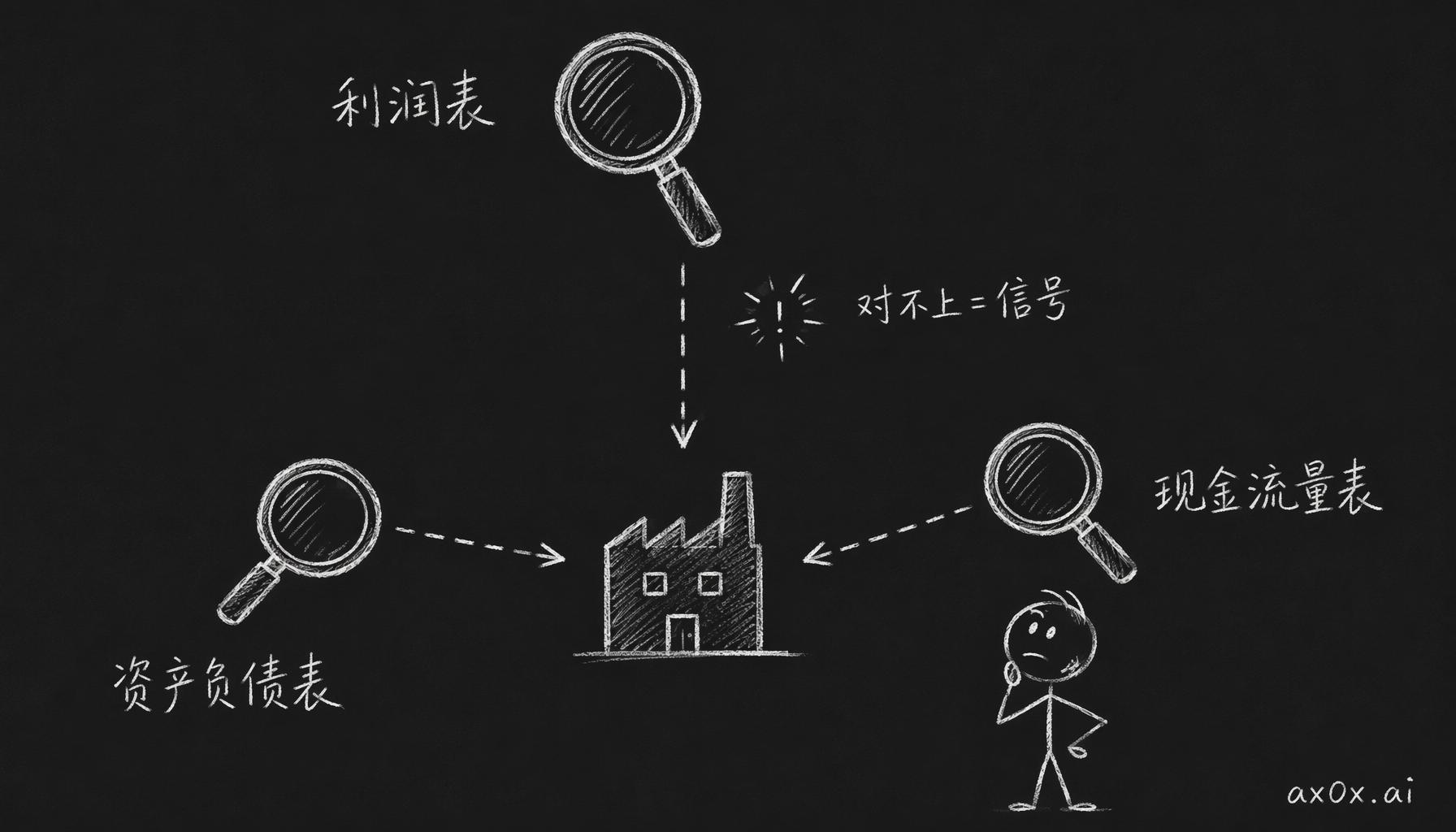

三张报表各管一件事。利润表管的是这家公司在做什么生意:收入从哪来、毛利率多少、随时间怎么变。资产负债表管的是它扛不扛得住坏日子:借了多少钱、什么时候要还、现金储备够撑多久。现金流量表管的是前面那些钱到底是不是真的:利润表说赚了钱,钱真的收到了吗?经营到底是在产现金,还是在吃现金?

三张报表像三个放大镜照同一家公司,三者对不上的地方才是真正的信号

三张报表像三个放大镜照同一家公司,三者对不上的地方才是真正的信号

Damodaran 在纽约大学教了三十年估值,他反复讲的一个点是:先搞清楚数字背后的故事,再去看数字。我觉得这个顺序放在读报表上特别管用。你不需要因此变成财务分析师,你要做的只是从利润表里读出这家公司在讲一个什么故事,再拿另外两张表去检验这个故事说不说得通。

2. 利润表:这家公司在做什么生意

利润表上要认的模式有三个。

第一个,毛利率的方向。有意义的是方向,倒不是数字本身。同一家公司的毛利率,过去五年是走高、走平还是走低?走高说明产品有定价权,或者成本结构在优化。Buffett 看护城河的办法之一,就是看毛利率能不能长期停在行业高位。走低就是黄灯了。毛利率连着走低三年,公司的解释还是「战略投入期」,这时候就该警觉了。

第二个,收入的组成。哪块在长、哪块在缩?收入集中不集中?前五大客户占收入超过 30% 的,客户稳定性要特别盯一下。

第三个,利润的质量。运营利润,就是收入减掉所有运营支出,这个数比净利润有用,它回答的是正经做生意到底赚不赚钱。科技行业还得多看一眼股权激励,就是财报里的 SBC。公司会把「调整后利润」做得很好看,但 SBC 是实打实的隐性成本,最后都摊在股东头上。

3. 资产负债表:坏日子来了扛不扛得住

资产负债表上要认的模式只有两个,但两个都能救命。

第一个,债务的轨迹。负债除以股东权益,这个比值五年是走高还是走平?利息覆盖倍数,就是运营利润除以利息支出,低于 3 的意思是赚的钱刚够还利息。还有个东西叫到期墙:未来三到五年,每年有多少债要还?要是某一年集中到期一大笔,现金流盖不住,就只能借新还旧。2008 年很多公司倒下,生意本身其实还行,坏就坏在到期墙正好撞上信贷紧缩,新钱借不到了。

第二个,资产的成色。同样叫资产,硬度差很远:现金和等价物最硬,应收账款次一点,存货再次一点。商誉和无形资产最软,它们是历史收购付出去的溢价,公司真到清算那天是变不成钱的。商誉占总资产超过 30% 的,得问一句:当年那些收购,真的创造了价值吗?

4. 现金流量表:赚的钱是不是真的

现金流量表是三张报表里最不好骗的一张。为什么呢?利润表是应计制,收入「确认」了就能记,钱有没有真到账不管;现金流量表是收付制,钱进来才记进,钱出去才记出,能动手脚的空间小得多。

这张表上认三个模式。

第一个,经营现金流跟净利润的关系。正常情况下两个数该大致同向,长期看经营现金流该大于或者等于净利润。反过来,净利润连年增长、经营现金流却持平甚至往下走的,是红旗——开头 Enron 就是这个形状。

第二个,自由现金流的转化。FCF 等于经营现金流减资本开支,转化率就是 FCF 除以净利润。长期在 80% 以上,利润的含金量就高;长期低于 50%,要么生意模式偏重资产,要么利润里有虚的成分。

第三个,营运资金的方向。变化比绝对值重要。营运资金迅速恶化,通常是公司在给客户越来越多的赊账,或者东西卖不动,在仓库里越堆越多。

5. 把模式攒成信号灯

把上面的模式攒一攒,可以做成一套很简单的信号灯。

绿灯,值得继续深入:

- 毛利率五年稳定或上升

- 收入来源分散

- 负债/权益比率稳定或下降

- 利息覆盖倍数大于 5

- 经营现金流大于净利润

- FCF 转化率大于 80%

黄灯,要追问:

- 毛利率连续两年下滑

- 前五大客户占收入超过 30%

- 负债/权益比率在上升

- 净利润增长但经营现金流持平

- FCF 转化率在 50% 到 80% 之间

- SBC 占收入超过 10%

- 商誉占总资产超过 30%

红灯,高度警惕:

- 净利润连续增长但经营现金流连续下降(Enron 模式)

- 利息覆盖倍数低于 1.5

- 大规模商誉减值

- 关联交易占收入超过 5%

实操上就一条原则:三张表同时看。单独一张表亮红灯,可能有合理解释;三张表全亮红灯,还存在合理解释的概率就非常低了。

6. 三个案例:Enron、Costco vs Walmart、SBC

先看 Enron 1999 到 2000 年。利润表说公司在暴利,但毛利率只有 5% 左右,而且大量收入来自 mark-to-market 记账。资产负债表这边,债务在快速增长,还有大量债务被挪到了表外,装进一堆叫 SPE 的实体里。警报最响的是现金流:利润和现金流入对不上。讲道理这个形状挺离谱的,你不需要知道它造假的具体手段,光看这个形状,就足够让你远离这家公司了。

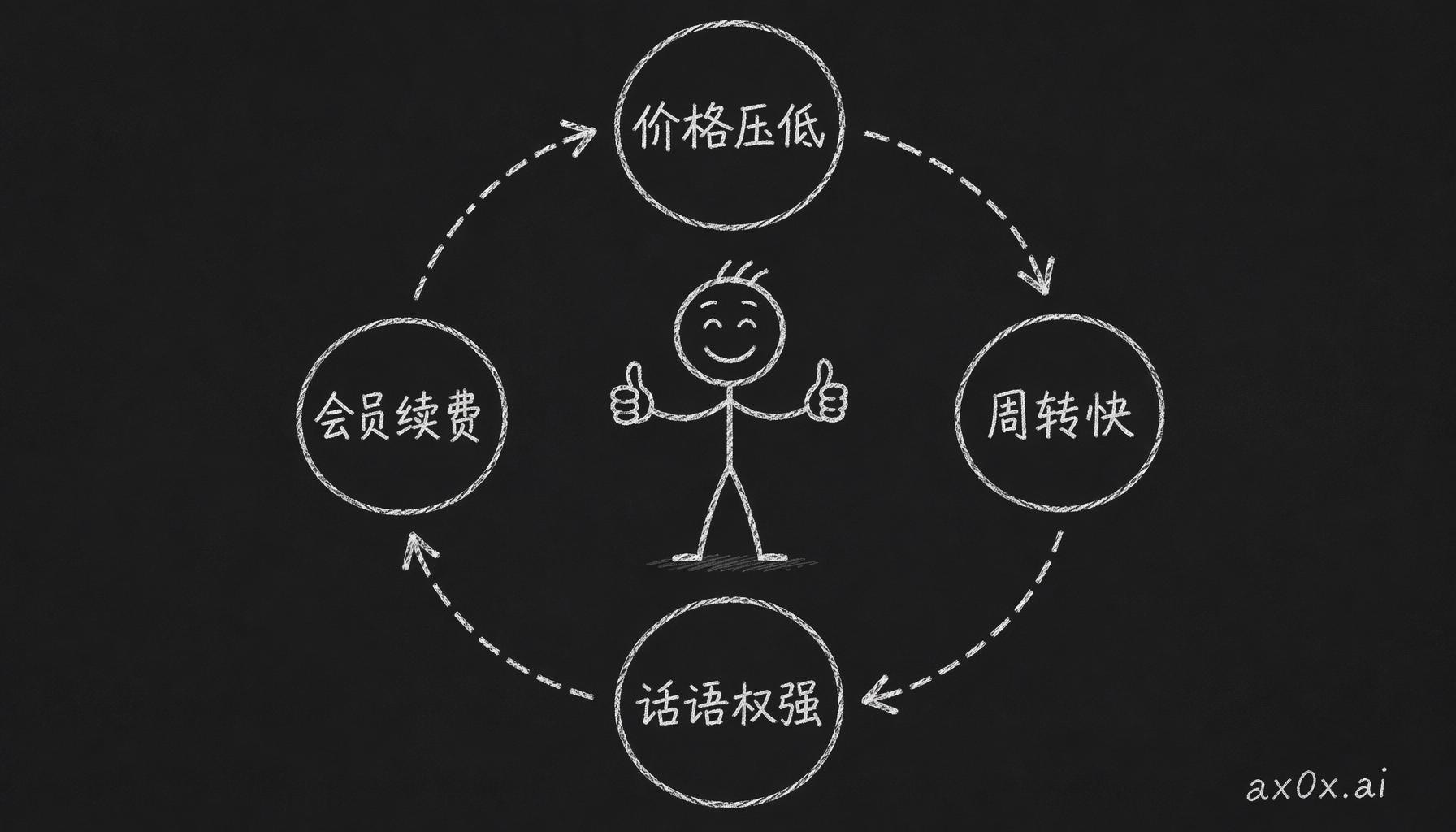

再看 Costco 和沃尔玛。沃尔玛的毛利率是 24% 到 25%,Costco 只有 12% 到 13%。光看这个数字,会觉得沃尔玛更会做生意吧?但 Costco 挣钱的大头是会员费,货架上的商品几乎不指望挣钱。再看库存周转率,Costco 一年转 12 次左右,沃尔玛是 8 到 9 次。它的飞轮是这样转的:价格压低,周转就快;周转快,对供应商就更有话语权;话语权大了,价格还能压得更低。这套模式真的很聪明。而且这条护城河,得把三张报表交叉起来才看得见,单看任何一张都看不出来。

价格压低带动周转变快、供应商话语权变强、会员续费提升,四步首尾相连自我强化的飞轮

价格压低带动周转变快、供应商话语权变强、会员续费提升,四步首尾相连自我强化的飞轮

第三个,科技公司的 SBC。一家高增长的云计算公司,GAAP 口径的运营利润率是 -5%,「调整后」变成 +20%。中间差的这 25 个百分点里,SBC 是最大的一块。SBC 有个很绕的性质:它不消耗现金,所以经营现金流看起来会比利润好。陷阱就在这,只看现金流、忽略股权稀释,会高估这家公司对股东的价值。而且 agent 默认会用「调整后」的数字,你得专门追问 GAAP 口径的。

7. 哪些活给 agent,哪些自己来

该让 agent 做的:数据整理、横向对比、信号标注、脚注摘要。这些是体力活,它干得比你快得多。

该自己做的:判断一个信号有多严重、质疑公司讲的叙事、决定继续深入还是放弃。

验证也有讲究。抽查几个核心数字,去 SEC EDGAR 核对原始文件。多问一句来源:这个数字来自哪份文件的哪一部分?还得注意时效,agent 的训练数据是有截止日期的。

Workshop · 用三张表读一家公司

时间: 1.5 到 2.5 小时 工具: 任何 AI agent 产出: 两份三张表摘要 + 判断

第一步,挑一家公司。选一家你用过它产品、也理解它生意的上市公司。不要挑银行、保险、房地产。

第二步,让 agent 把三张表都过一遍。拉五年核心财务数据,按三张报表整理,每个指标标上绿灯、黄灯或者红灯。

第三步,抽查。挑三个核心数字,去 SEC EDGAR 核对。

第四步,对同行业的竞争对手重复以上步骤。

第五步,对比两份摘要。两家公司业务模式的形状有什么区别?哪家的信号灯让你更不安?哪张表改变了你对这家公司的看法?

第六步,写一段判断。写下你现在看这家公司最不确定的一件事,以及准备怎么搞清楚。文档存好。

最后再说一遍重点,这个点值得说两遍:三张表要一起看。任何一张单独看都有自己的盲区,放在一起看,对不上的地方自己会冒出来。冒出来的地方才值得你花时间去搞清楚,剩下的整理活——拉数据、做对比、标信号——都交给 agent 就好。

第 5 章讲估值:为什么 DCF 里的每个数字,都是一次关于故事的选择。