判断得写下来,记忆靠不住

「AI 时代怎么投」课程 · 第 7 章 / 共 10 章

去年最成功的那笔投资,当初为什么买,你还记得吗?能记到多细啊?多半就剩几条大概的理由了,而这个「差不多」是经不起查的。人的记忆会朝对自己有利的方向漂。股票涨了,记忆就慢慢变成「我当时就看准了」;要是跌了呢,过段时间再想,好像自己一开始就说过「本来就是试试水」。这不是人品问题,脑子本来就这么工作。Daniel Kahneman 研究了几十年,反复验证的就是这件事:你回忆自己当初的判断,跟你当初实际做的判断,能差得离谱。

Charlie Munger 说得更直接:比起思考,人更擅长的是合理化。决定一旦做了,大脑就开始替你编解释,编得天衣无缝,连自己都信。所以光有「信念」是不够用的,信念是活的,会跟着行情变形。判断写下来、附上条件,半年后回来对账,白纸黑字摆在那,记忆想美化也没地方下手。

目录

1. 信念和论点差在哪

先说信念和论点差在哪吧。「我觉得英伟达会涨」,这是信念。论点长这样:未来两年数据中心收入增速会维持在 25% 以上,三大云厂商的资本开支计划已经锁定;如果下季度数据中心收入同比增速跌破 15%,或者任意两家云厂商把明年资本开支指引下调超过 10%,就重新评估。时间窗口 18 个月。

两句话说的是同一家公司,信心看起来也差不多。差别在哪?第二句是能跟现实对账的。第一句你拿什么对?压根就没有可以对账的东西。

信念这个东西,对了你就觉得自己英明,错了呢,就开始找理由解释,反正怎么样你都学不到什么。论点不太一样,它写了触发条件,条件一到就按事先定好的规矩执行,执行就完了,你连解释都省了。

Howard Marks 反复讲这个事,他讲得挺清楚的:方向押对了可能只是运气好,决策过程始终诚实,这个才是能复制的能力。把论点写下来,就是这个过程的第一步。

2. 一份判断要写满六个要素

我感觉一份能拿出手的判断,至少要写满六个要素。

一,催化剂。 你凭什么觉得市场错了?什么力量会让它在你的时间窗口内纠正?催化剂必须是具体的事件或者趋势,能逼着市场重新定价,「这公司很好」不算。没有催化剂的论点等于「好公司终究会涨」,问题是「终究」可以是三年,也可以是十年,大部分人等不起。

二,护城河。 公司靠什么守住利润。最直接的指标是毛利率趋势。写清楚护城河是哪种类型,在变强还是变弱,用什么信号来判断。

三,管理层。 掌舵的人值不值得信。Buffett 的标准就两条:诚实、有能力。这一步可以让 agent 干:把过去五年管理层在财报电话会上的承诺全拉出来,逐条对照实际结果。

四,估值框架。 按你的叙事,合理估值大概在什么范围,现在的价格在什么位置,安全边际还剩多少。

五,止损条件。 什么情况下认错。六个要素里这条最重要,也是大部分人写不下来的一条。注意「跌 20% 就卖」不是止损条件,那是恐慌管理。真正的止损条件要绑在论点上:催化剂没兑现、护城河被攻破、管理层失信——这些才触发认错。

六,时间窗口。 给这个论点多长时间去兑现。这条不写,论点就永远不会错,反正永远没到期,也就永远没法被证伪,你也就永远没法拿它对账。

3. 记忆这个东西真的靠不住

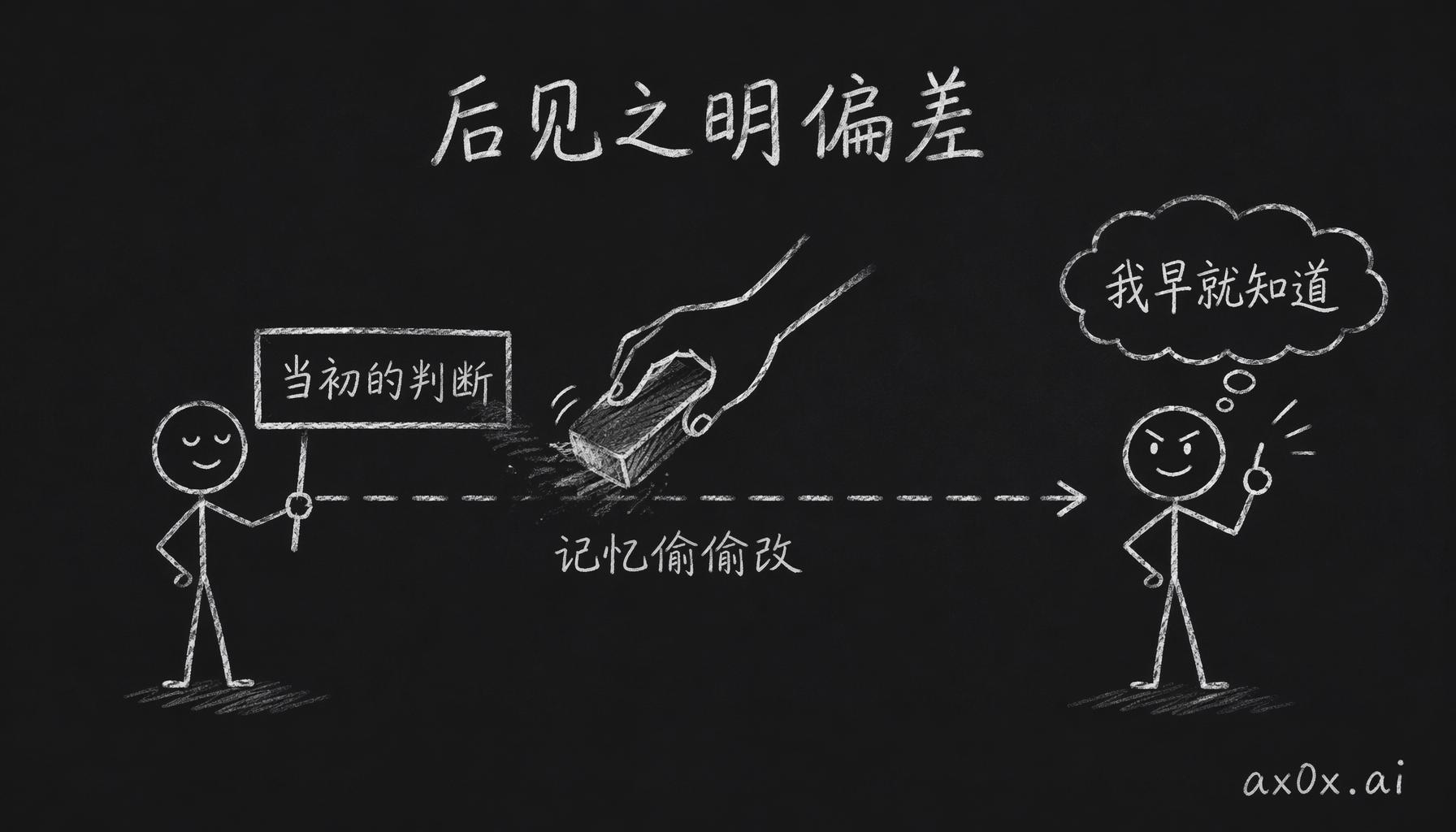

记忆到底能不靠谱到什么程度啊?1990 年代,心理学家 Baruch Fischhoff 做过一系列实验:先让被试预测一件事的结果,记录下来,等事情发生之后,再让他们回忆当初的预测。回忆出来的结果系统性地偏向「我早就知道会这样」。心理学管这个叫后见之明偏差。放到投资里,这个偏差还得再放大十倍,因为结果直接绑着钱。

记忆会把当初的判断悄悄改写成事后诸葛,这就是后见之明偏差

记忆会把当初的判断悄悄改写成事后诸葛,这就是后见之明偏差

写下来,就是对这个偏差的强制矫正。矫正这个词有点书面了,大概就是不给记忆留耍赖的空间吧。文档不会跟着行情变。三个月后打开一看,白纸黑字写着「数据中心收入保持 25% 增速」,实际只有 12%——你没有任何编故事的空间。

写下来还有第二个作用:强迫你想清楚。「感觉这家公司不错」在脑子里待着很舒服,因为它模糊,模糊就不用负责。但写成六要素,每一项都要具体到可验证,你会发现自己的判断里有多少地方其实是空的。写的过程本身就是一遍压力测试。

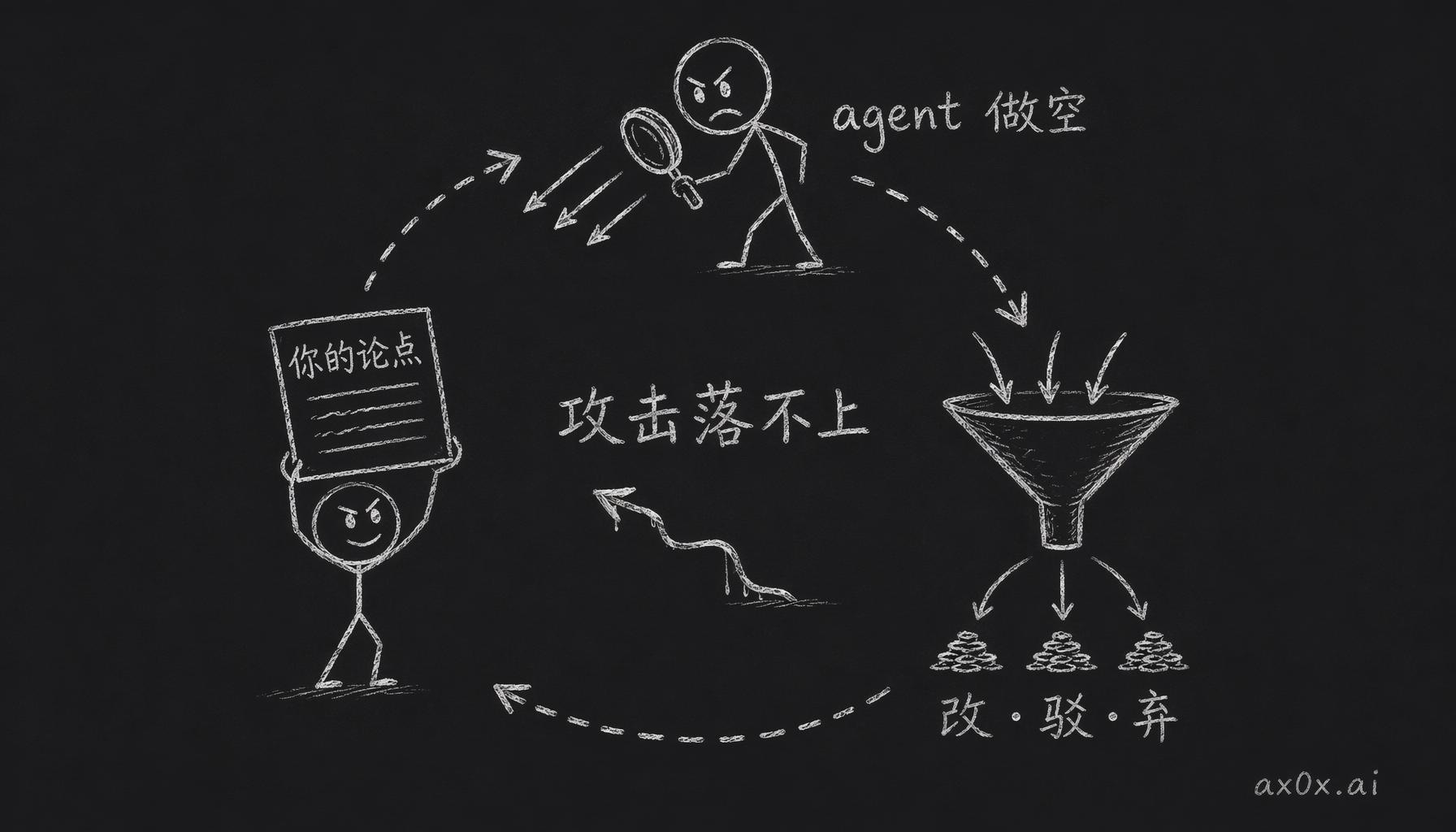

4. 让 agent 来做空你一遍

论点写完先别急着进场,先让 agent 打一遍。流程分三轮。

第一轮,生成攻击。 把六要素论点完整发给 agent,让它扮演做空这家公司的对冲基金经理,写出三到五条最有力的反驳。

第二轮,筛选攻击。 把反驳分成三类:(a) 打中要害的,要么改论点来回应,要么承认这是真实风险;(b) 看着吓人但站不住的,把站不住的理由写下来;(c) 压根不在一个维度上的,直接忽略。

第三轮,修改论点。 针对 (a) 类攻击调整六要素,改完再跑一轮,循环到攻击落不上为止。什么叫落不上?agent 永远想得出新反驳,但当新一轮反驳的质量明显往下掉、全部落进 (b)(c) 两类的时候,就可以停了。

让 agent 扮做空方反复攻击论点,逐条改驳弃再迭代,直到攻击落不上为止的红队回路

让 agent 扮做空方反复攻击论点,逐条改驳弃再迭代,直到攻击落不上为止的红队回路

能不能跳过红队?我只能说不建议。你自己不测,论点里的洞也还在那,进场之后早晚会被市场测出来,那时候就是直接亏钱了。

不过 agent 红队也有它的局限:它的攻击倾向于共识逻辑,真正危险的攻击往往来自你和 agent 都没想到的维度。所以红队是必要步骤,但过了红队不等于安全。

5. 现实变了就换版本号

第一条规则:不改原文。新信息来了就写新版本,原版留着,用日期标 v1、v2。每个版本都得是一份完整的六要素。版本管理真正记的是你的思考轨迹,论点本身只是载体。

每次升级版本,加一段变更说明:什么变了,论点跟着怎么调,这次算更新还是推翻。

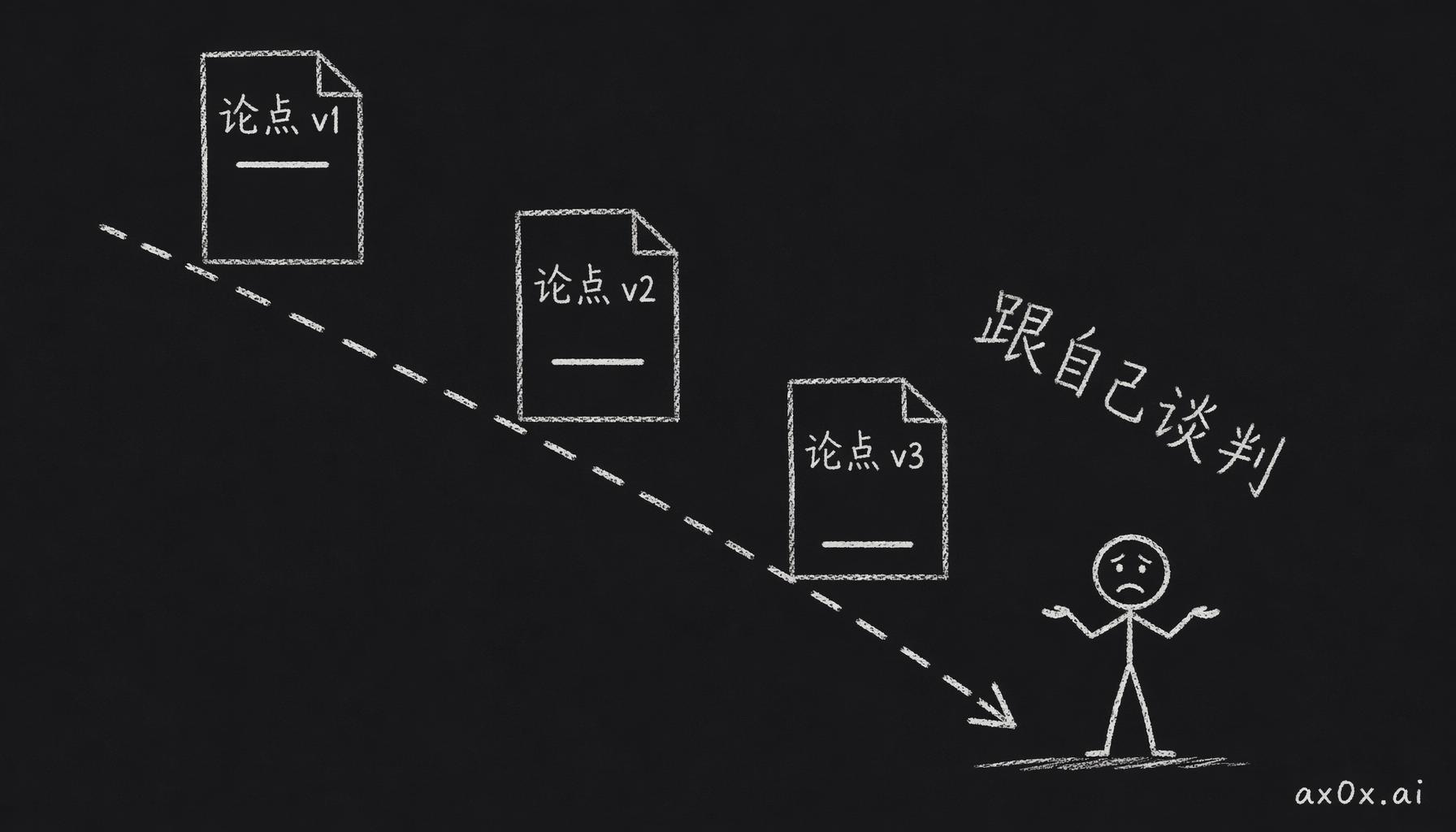

有一个危险信号要盯着:连续三个版本都在降同一个指标的门槛,比如「增速 25%」改成「20%」再改成「15%」。出现这种情况就停下来,因为这说明你在跟自己谈判,一步一步放水,背后一般是沉没成本在推。把三个版本摆在一起,问自己一个问题:如果今天从零开始,手里没有这只股票,还会按 v3 的论点买入吗?答「不会」的概率,比你自己想的高得多。

连续几个版本一步步下调同一个指标的门槛,其实是在跟自己谈判、被沉没成本推着往下滑

连续几个版本一步步下调同一个指标的门槛,其实是在跟自己谈判、被沉没成本推着往下滑

Workshop · 写出你的第一份正式论点

时间: 60 到 90 分钟 前置要求: 第 1 章 workshop 留下的那份文档 产出: 200 字左右的投资论点 + 一份红队记录

第一步:打开旧文档。 找到第 1 章写下的那句「我不同意的一条是 __,因为 __」。

第二步:写六要素。 每个要素至少写一句:催化剂、护城河、管理层、估值框架、止损条件(至少两条,具体、可验证)、时间窗口。

第三步:agent 红队。 把论点发给 agent,让它扮演做空这家公司的基金经理,给出三条最强攻击,再按上一节的方法分成三类。

第四步:修改论点。 针对打中要害的攻击调整六要素,改完再跑一轮红队。

第五步:存档。 文件名格式:公司代码-日期-v1。在文档开头写一句:「如果六个月后重新打开,我最想检查的一条是 __________。」

Graham 说过,不愿意持有一只股票十年,就不该持有它十分钟。我的理解是重点在后半截:买入之前,你的判断至少要清晰到能写下来,能说清楚什么条件下你会改主意。大部分人是跳过这一步的,有感觉,有信心,理由嘛,比较模糊,然后就进场了。之后市场一动,那些感觉和理由也就跟着动了,等哪天再回忆当初为什么买,回忆出来的多半已经是另一个版本。

做完这个 workshop,你手里就有一份正式的、压测过的投资论点。它可能对,也可能错,但错了你能查出错在哪一环。第 8 章讲怎么用一组 agent 协作,把这整套流程跑起来。