波动率量的和真正的风险不是一回事

「AI 时代怎么投」课程 · 第 6 章 / 共 10 章

Long-Term Capital Management,1998 年 9 月出事,四个月后清盘,亏了 46 亿美元,差点把整个美国金融系统拖下水,逼得美联储出面协调 14 家银行联手接盘。这个案子我觉得最离谱的一点是:他们的波动率真没算错。团队天天优化的那个指标,从头到尾都很漂亮。真正杀死这个基金的东西,跟这个指标压根不是一回事。

那风险到底该量什么啊?学术金融给的答案是波动率,就是账户上下跳的幅度,这个定义用了七十年了。这一章就掰扯这个事:拿波动率当风险,坑到底有多大。

目录

1. LTCM 到底死在哪

先交代一下这个基金什么配置。两位诺贝尔经济学奖得主,外加一帮华尔街顶级交易员,管着 1250 亿美元的头寸,杠杆超过 25 倍。模型把每一个希腊字母都算过了,每种已知的风险都对冲掉了,波动率压得非常低。

它干的事情说白了就一件:找两只理论上价格应该差不多的债券,做多便宜的那只,做空贵的那只,等价差收回来,赚中间那一点点差价。这个玩法叫收敛交易。每一笔的利润都极薄,所以必须上巨量杠杆,不然根本赚不到什么钱。

它的风险模型建立在三个前提上:不同市场之间的相关性是稳定的;价差偏到一定程度会自己回归;极端事件的概率可以拿正态分布去估。这三个前提单看每一条都挺合理。

1998 年 8 月到 9 月,这三个前提同时崩了。俄罗斯主权债务违约,全球恐慌,平时互不相关的市场突然全绑到一起了——因为这个时候大家卖东西,不是在卖自己觉得会跌的东西,是在卖一切还卖得掉的东西。相关性崩了,价差不但没收敛,反而爆炸式扩大。想减仓?买家没了,流动性直接蒸发。25 倍杠杆,加上全线亏损,加上平不了仓,结局就只剩清盘一条路。

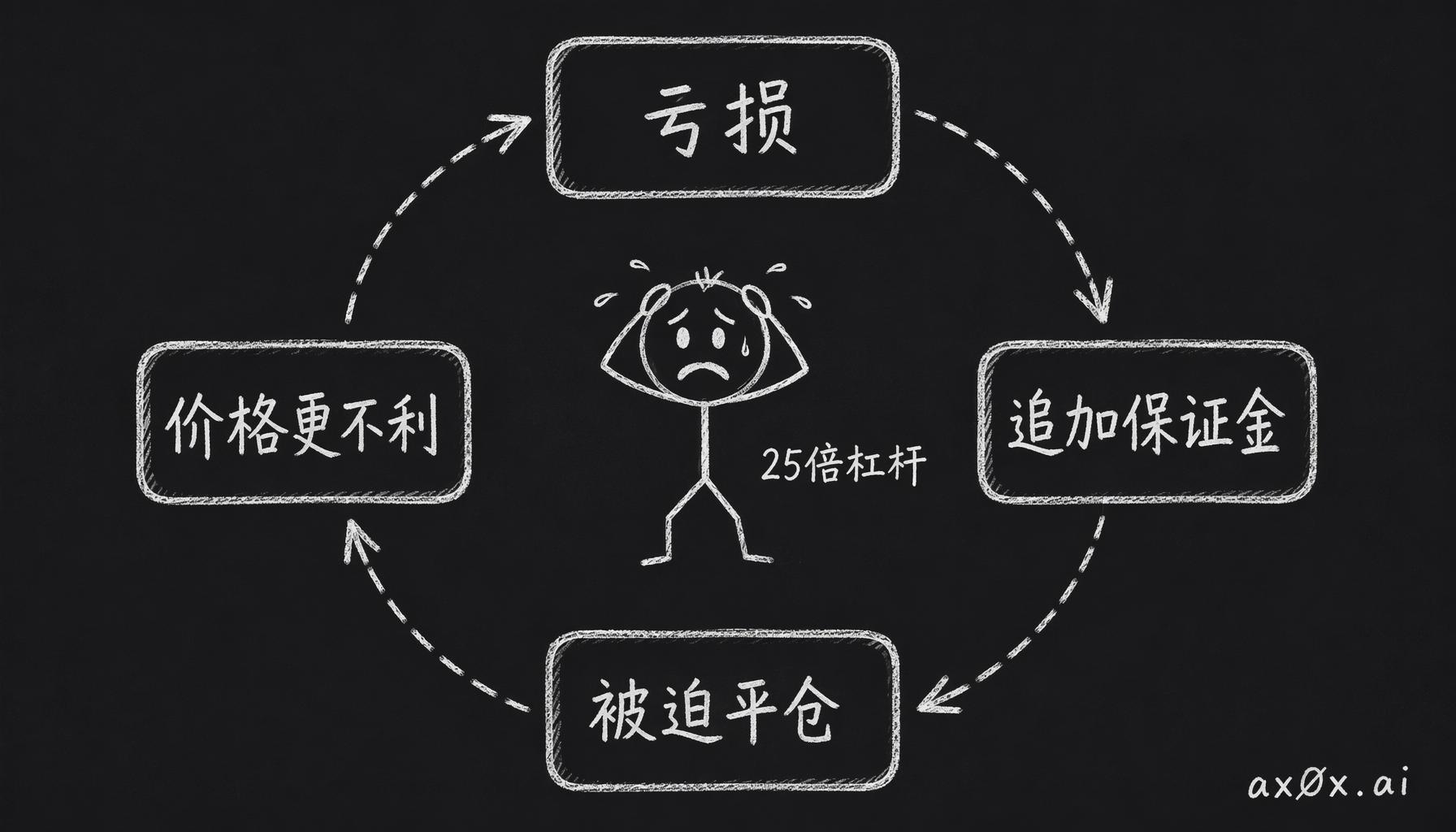

杠杆死亡螺旋:亏损触发追加保证金,逼你被迫平仓,价格更不利,又滚出更大亏损的闭环

杠杆死亡螺旋:亏损触发追加保证金,逼你被迫平仓,价格更不利,又滚出更大亏损的闭环

前面说了,LTCM 的波动率指标从头到尾都很漂亮。策略做的是价差收敛,单边风险全对冲掉了。但波动率量的是日常震荡的幅度,或者说账户平时上下跳的那个幅度;真正杀死 LTCM 的那种风险——所有资产同时失去流动性——根本就不在波动率这个维度里。这个指标量的就不是这个东西。

Nassim Taleb 在 LTCM 倒台之前就警告过:真实世界的分布是肥尾的,极端事件出现的频率,远比正态分布算出来的高,拿正态分布去管风险这件事本身就站不住。LTCM 的人知不知道模型有局限?知道。但一个基金连续赚了四年之后,很难真的相信灾难会落到自己头上。

那问题就来了:波动率这个用了七十年的指标,骗人具体骗在哪?

2. 波动率骗人的三个地方

学术金融拿波动率当风险的度量,已经用了七十年了。源头是 Markowitz 在 1952 年做的一个简化:把「风险」变成一个可以计算的数字。简化本身没毛病,简化就是为了能算。问题是简化用久了,大家就把它当成事实本身了。

具体骗人的地方有三个。

第一个,上行波动和下行波动,它一视同仁。一个月涨 30%,按定义也算「高风险」——但你去问任何一个拿着这只股票的人,有谁觉得自己在承受风险啊?没有吧。

第二个,它假设极端事件极其罕见。现实完全不是这样。美股 1987 年 10 月 19 日单日跌了 22.6%,超过 20 个标准差——按正态分布算,这种事情宇宙的年龄都不够它发生一次,可它就是发生了。2020 年 3 月更夸张,四天里两次熔断。这不是什么百年一遇,这是肥尾分布的正常表现,或者说,现实世界分布的尾巴就是比正态分布肥得多。

第三个是最隐蔽的:拿过去的波动率去预测未来的风险。2006 年底,次贷产品的波动率极低,按这套框架算是「低风险」资产。十八个月后归零。

Howard Marks 给的定义不一样:风险是亏损的概率。他不在乎账户每天上下跳多少,他在乎的是半年后回头看,这笔投资有没有永久性地少掉一块钱。在他这套定义里,账户跳来跳去这件事本身根本不占位置。Marks 还有一层判断我觉得很硬:风险最高的时候,往往是所有人都觉得风险最低的时候。「大家都觉得安全」这件事本身,就在推高价格、压缩预期回报、催生激进行为。所以人人都说没风险的时候,这个信号本身反而值得警惕。

那如果波动率不算数,真正该盯的风险是什么?我数下来有四种。

3. 四种真正的风险

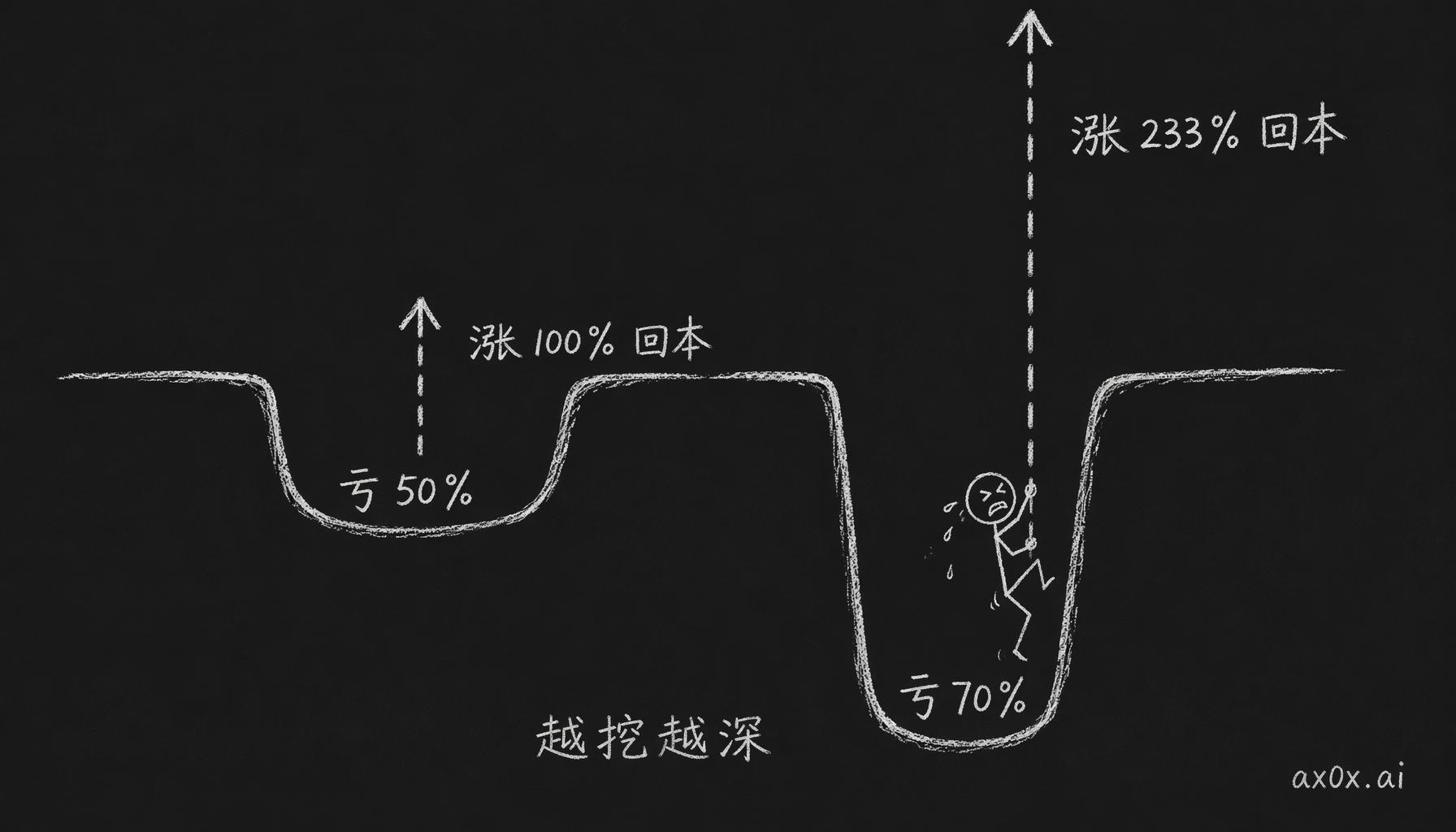

回撤风险。 标普 500 历史上超过 30% 的回撤出现过好多次。100 万的账户亏 30%,对一个 25 岁、未来十五年都用不到这笔钱的人来说,扛一扛就过去了;对一个 58 岁、正准备退休的人,同样的 30% 可能意味着退休往后推三年。所以回撤风险这个事,脱离你自己的情况是没法谈的。Buffett 那句「别亏钱」听着像句废话,背后是有数学的:亏 50% 之后,你得涨 100% 才能回到原点。agent 能帮你算出历史最大回撤,但你自己能扛多大的回撤,这个它判断不了。

回本数学的不对称:亏得越深,需要涨回来的幅度指数级增大,亏50%要涨100%,亏70%要涨233%

回本数学的不对称:亏得越深,需要涨回来的幅度指数级增大,亏50%要涨100%,亏70%要涨233%

肥尾风险。 正态分布说极端事件几乎不会发生,现实里它隔三差五就来一次。Taleb 有个火鸡问题:一只火鸡被喂了 1000 天,每一天的数据都在支持「人类对我很好」这个结论,第 1001 天是感恩节。金融市场里这种事一抓一把:2010 年闪崩、2015 年开盘崩、2021 年 GameStop。你以为的最坏情况,跟真发生的最坏情况比,一般还是太乐观了。

相关性崩溃。 「别把鸡蛋放在一个篮子里」,平常有效,危机一来就失效。2008 年,股票、公司债、房地产、大宗商品一起跌;平时相关性 0.3 的资产对,恐慌里飙到 0.9。也就是说,分散投资恰恰在你最需要它的时候掉链子。听着挺反直觉,但机制跟 LTCM 那一节是同一个:恐慌的时候,大家卖的不是该卖的东西,是卖得掉的东西。

流动性风险。 说白了就是你想卖的时候,有没有人接。2020 年 3 月,连美国国债市场都出现了价差异常扩大;2022 年英国养老金危机,买家消失,价格直接崩了 30%。所以投资之前问自己一句:如果明天需要把这个东西全部卖掉,卖得掉吗?

知道了风险长什么样,下一个问题就是:一笔投资,到底该放多少钱进去?

4. 仓位多大,取决于你亏得起多少

选对了股票但仓位压得太重,碰上一次 40% 的回撤被迫割肉,判断是对的,结果照样是亏的。反过来,仓位给得太轻,就算涨 200% 落到账户上也就赚个零头。仓位管理回答的就是这个事:每笔放总资金的百分之多少。

这方面最有名的是 Kelly 法则。它的核心直觉是:面对一个你有优势的赌局,存在一个让资金长期增长最快的最优比例——而且这个比例,永远比你直觉里以为的小。实践中大部分人用的还不是完整 Kelly,是分数 Kelly:牺牲一点长期增速,换波动和破产概率的大幅下降。Ed Thorp 自己用的就是半 Kelly,理由很实在:你对真实概率的估计,永远是有误差的。

更简单的办法是睡眠测试,一点数学都不用。问自己:手里这只股票明天跌 40%,今晚还睡得着吗?答案是睡不着,仓位就是太重了。这个测试没有任何数学上的精度,但它抓住了一个投资理论管不到的东西:仓位大小要匹配的是你的心理承受力,不是哪个最优公式。

仓位管理有个根本的矛盾绕不开:仓位保守,大亏砸下来你不会被击垮,但也意味着押对了也赚不到大钱。这个矛盾没有标准答案,往哪边偏得看你自己的情况。

那具体怎么在买之前把风险想清楚?有一个方法,我觉得是 agent 在风险这件事上最好的用法。

5. 事前验尸,agent 在风险上最好的用法

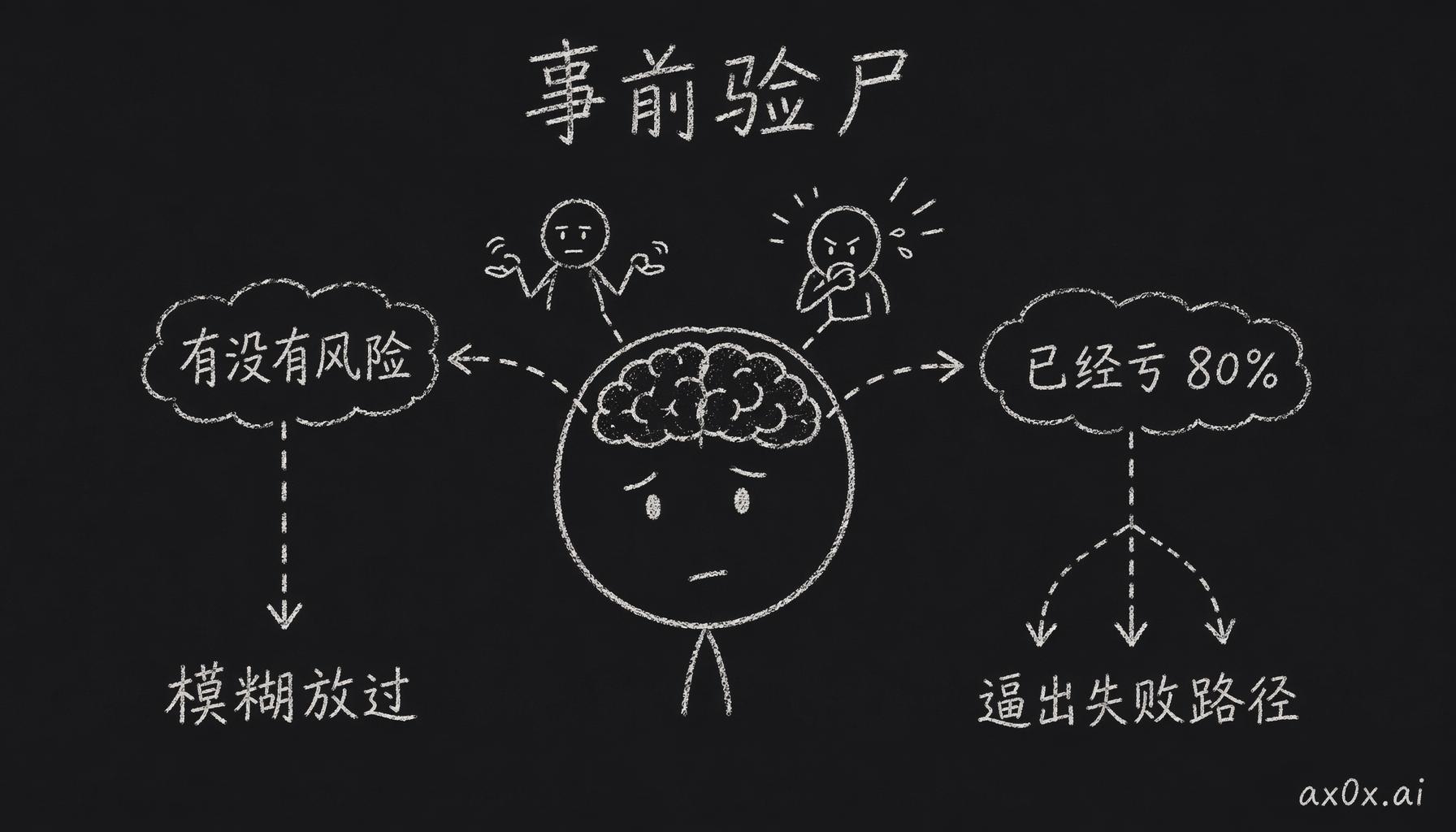

这个技术来自心理学家 Gary Klein,一般叫事前验尸。原始版本用在项目管理上:项目开始之前,先假设它已经彻底失败了,倒推它是怎么失败的。移植到投资里就是:决定买一只股票之前,假设现在是 2030 年,这笔投资已经亏了 80%,写一份事后分析报告,解释到底是什么把它搞成这样的。

这个练习真正强的地方,是它绕过了大脑的确认偏误。你问自己「这笔投资有没有风险」,这个问题太泛,大脑会给一个模糊的答案轻轻放过;你问「已经亏了 80%,是怎么亏的」,大脑就被逼着去生成具体的、一条一条可以检查的失败路径。问法一换,逼出来的东西就完全不一样了。

事前验尸的机制:同一个大脑,问法一换,从含糊放过变成被逼着生成一条条具体的失败路径

事前验尸的机制:同一个大脑,问法一换,从含糊放过变成被逼着生成一条条具体的失败路径

跟 agent 一起做的方式:把 agent 设定成事后调查员——现在是 2030 年,你持有的某只股票从买入价跌了 80%,让它写一份 500 字的事后分析报告,至少包含三条互相独立的失败路径。然后由你来做判断:哪些你考虑过,哪些你压根没想到,没想到的那些,发生的可能性到底有多大。

但这里有个陷阱得说清楚:agent 生成的失败场景,本身很可能就是共识,它能想到的,大概率别人也想得到。真正杀死你的那条风险,往往是你和 agent 都没想到的。所以做完 agent 的事前验尸之后,自己再补一条 agent 不太可能生成的场景,这一步不能省。

Workshop · 你的仓位经得住吗

第一步:选一个持有仓位。 用第 1 章分析过的股票,假设持有 10% 总资产的仓位。

第二步:让 agent 写 2030 年的事前验尸。 假设投资从买入价跌了 80%,让它写出三条独立的失败路径。

第三步:读输出,逐条标记。 标 ✓(考虑过)、!(没想到但有可能)、✗(不太可能)。

第四步:自己加一条 agent 没提到的失败路径。

第五步:做睡眠测试。 假设最可怕的场景真的发生了,今晚还睡得着吗?睡不着,就把仓位减到能睡着的水平;睡得着,写下你能接受的最大亏损金额。

第六步:保存结果。 第 7 章会把风险评估和投资论点合在一起。

回到 LTCM。那帮人不笨,模型在 99% 的日子里都是对的。他们输在对模型的信仰上:把一个有用的简化当成了完整的现实。波动率、正态分布、相关性矩阵,这些全是简化,简化是拿来算账的,这没毛病;用久了把它当成现实本身,事情就是从这儿开始坏的。

Taleb 在《反脆弱》里给的思路我觉得很受用:别试图去预测什么会出错,你预测不了;要做的是确保不管出什么错,你都还活着。只要还活着,就等得到下一次机会。

所以风险管理真正要保证的就一条:你承担的风险杀不死你。至于「杀不死」对应多大一个亏损数字,每个人不一样,agent 帮你算不出来,这个数得你自己拍。上面 workshop 第五步让你写下来的那个数,就是它。

下一章讲怎么把判断写下来,这一章 workshop 的输出会直接用上。