股票到底是个啥

「AI 时代怎么投」课程 · 第 3 章 / 共 10 章

你拿一只股票去问 agent「这个值不值得买」,它会给你一串数字、一段分析、一个结论。这个结论靠不靠谱,你怎么判断啊?我觉得至少得知道它算的账是从哪来的。比如标普 500 过去 100 年的年化回报大概是 10%,这个数字大家应该都听过,但好像很少有人真的拆开看过。拆开其实就三块:分红大概贡献 2 个百分点,企业盈利增长大概 5 个百分点,剩下 3 个百分点来自估值倍数的扩张。长期平均下来就这三块,没有别的了。

agent 给你的结论,说的是这三块里的哪一块?背后的假设是什么?什么条件下会不成立?能问出这几个问题,判断才有地方落。这一章就是给你这套词汇,或者说这套拆解的框架。

目录

1. 你买的到底是个啥

很多人炒了三五年股,好像从来没认真想过这个问题吧?打开 app,看到的是代码、K 线柱子、今天涨了 3% 的颜色。这些东西都是价格。价格不等于股票本身,中间还隔着一层。

Benjamin Graham 七十年前给过一个定义,到今天还是最准的:买一只股票,就是买下一家企业的一小部分所有权。你成了这家公司的合伙人,份额小到可以忽略,但权利是实打实的——这家公司未来赚到的钱,有你一份。

说白了,股票就是一张对未来现金流的权利凭证。公司赚了钱,最后通过几条路流到你手里:直接发分红,回购股票,或者留在公司里再投资,让以后赚得更多。所有的估值模型、所有的分析框架,底层都在回答同一个问题:这家公司未来能产生多少现金流,以什么速度增长,有多大概率真的兑现。所有模型翻来覆去问的其实都是这一个问题。

对股票的错误理解一般有两种。一种是把它当彩票,买了等开奖。但长期看,股价是围着企业内在价值波动的——彩票的期望值是负的,好公司股票的期望值是正的,这是两个完全不一样的游戏。另一种是把它当交易符号,看图表形状决定买卖。纯看图做投资,赌的其实是别人接下来会怎么反应,你在猜大家的猜法。偶尔能赢,长期几乎不可能一直赢。

2. 回报就三个来源

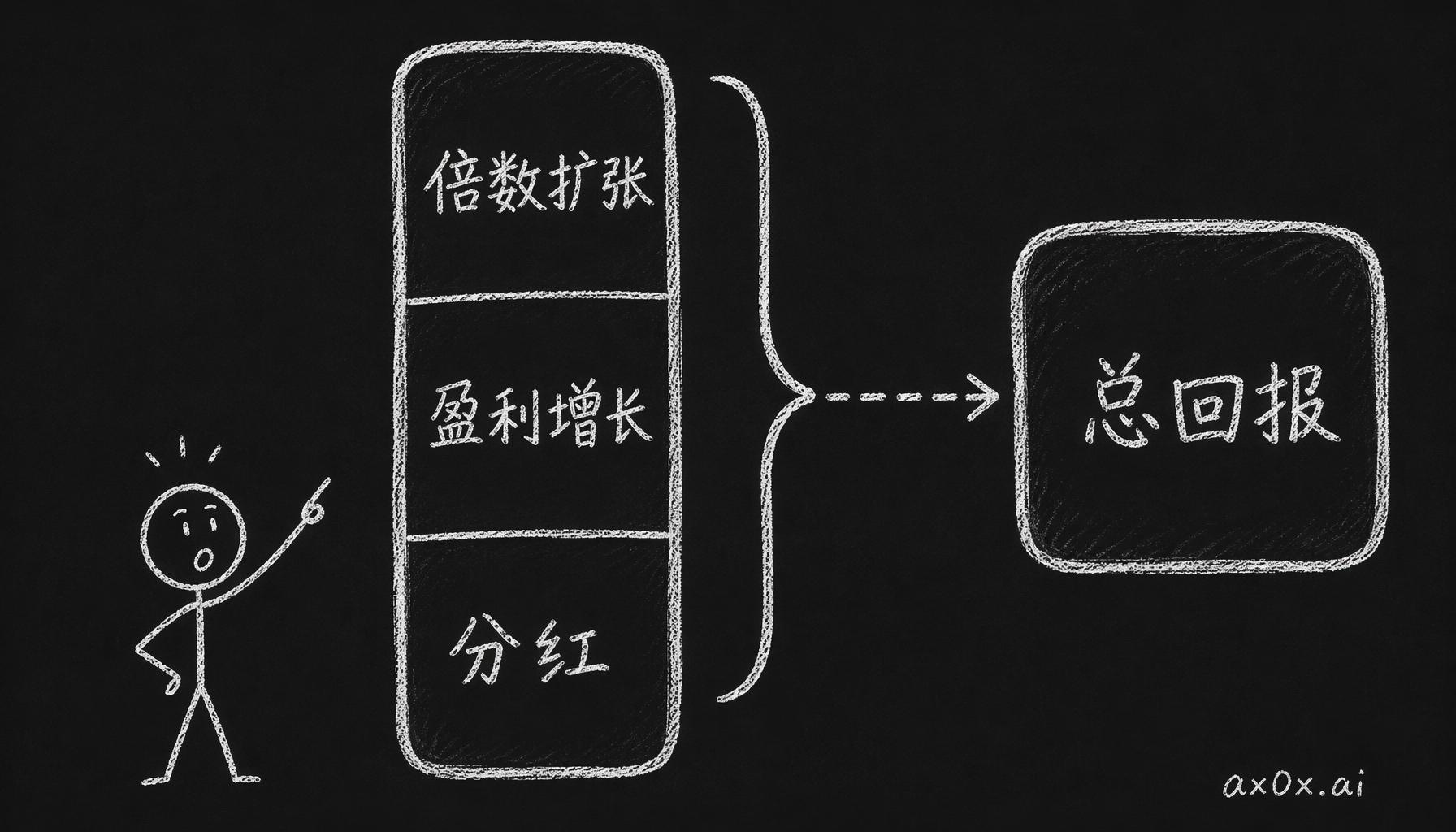

持有一只股票赚到的钱,拆到最底下就三个来源,没有第四个。

一只股票的总回报只由三块拼成——分红、盈利增长、倍数扩张,没有第四块

一只股票的总回报只由三块拼成——分红、盈利增长、倍数扩张,没有第四块

分红

公司把赚到的钱直接分给你。可口可乐连续 62 年提高分红。分红的好处是确定性高,坏处是慢,成熟公司的分红率一般也就 2% 到 4%。它还有个经常被忽视的用处:能持续分红的公司,现金流必须是真的,账做不了假。所以分红也是一个看管理层老不老实的信号。

盈利增长

公司把钱留下来再投资,让未来赚得更多。英伟达过去五年营收翻了 8 倍多,五年前买它的人,光靠盈利增长这一块,股票就涨了好几倍。盈利增长是长期回报里贡献最大的一块,也是 agent 最容易搞错的一块:agent 默认拿历史增速往外推,你得自己多问一句,支撑这个增长的条件现在还在不在。

盈利增长本身还分两种。一种靠涨价或者提效率,从利润率扩张里出来的;另一种靠砸更多资本进去,靠规模堆出来的。前一种是能持续的好增长,后一种就得看投进去的钱能不能赚回来了。

估值倍数扩张

市场愿意为同样一块钱的盈利付更高的价格。这块的问题是不可持续:2021 年很多成长股的市盈率冲到 50 倍、80 倍、120 倍,2022 年又缩回去了。一只股票的回报要是主要靠倍数扩张,那你赌的其实是市场情绪往哪边走,跟公司本身好不好没有多大关系。

拆完这三块,判断才站得住

Buffett 说过,市场短期是投票机,长期是称重机。落到操作上就一个动作:看一只股票过去十年的回报,先拆开。主要靠盈利增长,就接着追问这个增长还能不能持续;主要靠倍数扩张,就得警惕了,倍数这个东西是会反转的。

不过先别急着觉得会拆就能赢。连全职干这个的人,绝大部分都赢不了。这是怎么回事?

3. 绝大多数主动基金都跑不赢指数

SPIVA 每年发一份报告,统计主动基金跑没跑赢指数。过去 15 年,92% 的美国大盘主动基金跑输了标普 500。注意跑输的不是散户啊,是全职做投资、拿着百万年薪的基金经理。

为什么会这样?Eugene Fama 在 1970 年给过一个解释:市场价格已经把所有能拿到的信息都吃进去了,这个叫有效市场假说。市场当然不是完全有效的,它经常犯错,2008 年银行股被甩卖到清算价以下就是很典型的错。但这些错误没有规律,不可预测,被人发现之后很快就消失了。

市场上的参与者大概分两类。一类做功课,读年报、算估值,这种叫信息交易者;另一类追涨杀跌、跟着消息面跑,叫噪音交易者。日内交易量里,噪音交易能占到 60% 到 80%。这个结构决定了两件事:第一,短期价格里几乎没有信息,都是噪音;第二,做功课的人长期会赢,但这个「长期」是三到五年起步的。

那 agent 呢?agent 能让你更快地获取和整理公开信息,但快这个事情不值钱,公开信息早就被定价了,你的 agent 十秒跑完的分析,高盛的系统在你输入 prompt 之前就已经跑完了。agent 对个人真正有用的地方,是让你能系统性地分析、验证、迭代——这些事情以前一个人根本干不动,现在干得动了。

对大多数人来说,买指数基金然后长期拿着,就是最聪明的选择。真想做主动投资,得先把「市场很难赢」这个现实咽下去。咽下去了,才会认真问自己一句:我凭什么能赢?

4. 五种优势,你够得着哪几种

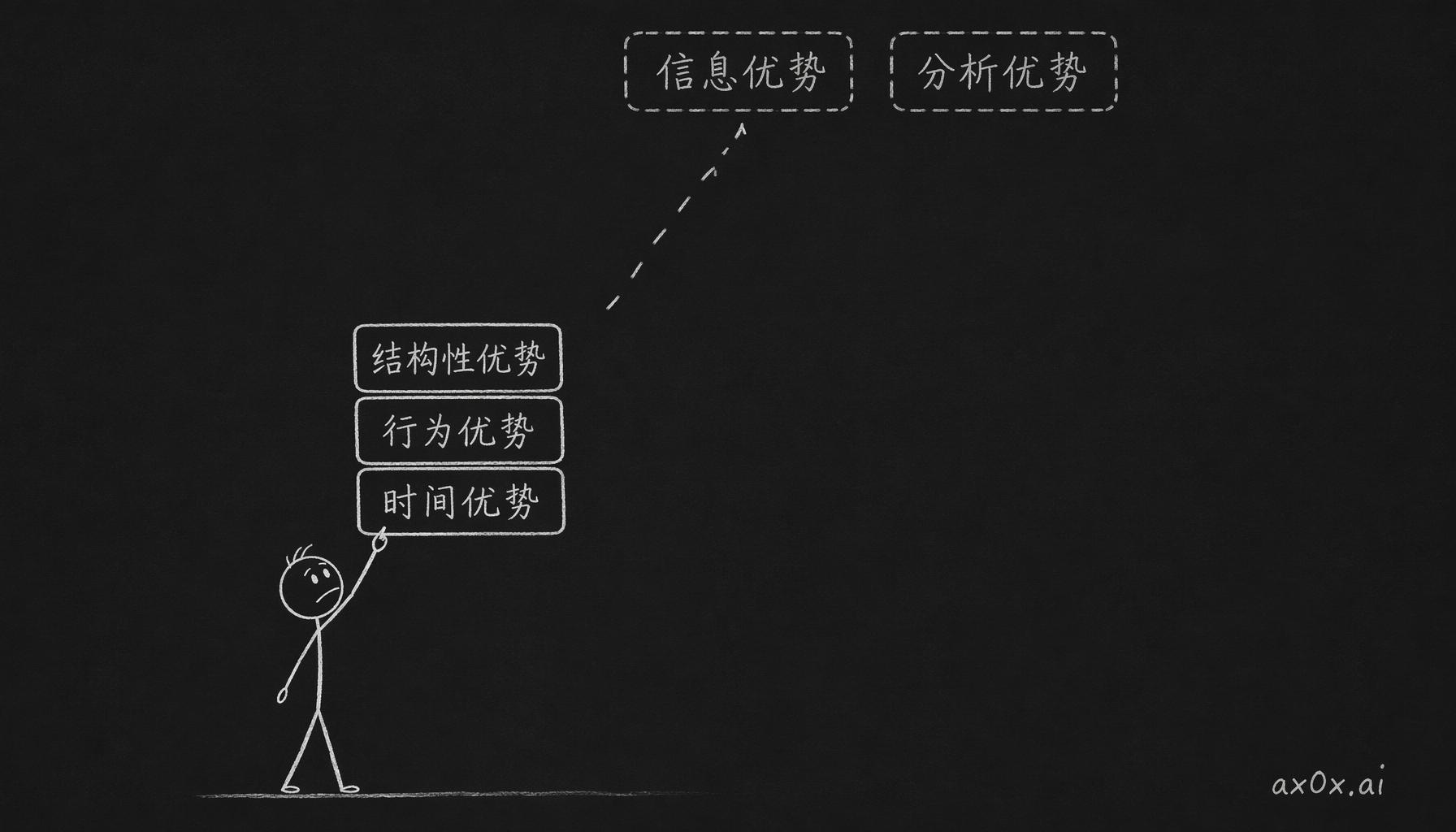

Howard Marks 反复讲一个点:想赚超额收益,你的判断必须跟共识不一样,而且还得是对的,两个条件得同时满足,缺一个都不行。优势拆开有五种,对个人投资者来说,每一种够不够得着,差别很大。

时间优势

你能等,机构不一定能等。对冲基金的钱是 LP 给的,有赎回期;公募基金按季度考核。你不用跟任何人按季度汇报,可以买一只被低估的股票,然后等上两年,让市场慢慢把价值认出来。这是个人投资者最大的结构性优势。代价也很实在:等的过程里持仓可能跌 30%,你得扛得住不动。靠什么扛?靠白纸黑字写下来的判断纪律,这个第 7 章会专门讲。

行为优势

别人都在慌的时候,你能不跟着慌;市场狂热起来,你忍得住不追。2020 年 3 月,标普 500 一个月跌了 34%,在最低点买入的人十二个月赚了 75%。数字摆在这,但几乎没人做到。行为优势的来源说穿了是对自己情绪的认知:知道自己在什么情况下会干蠢事,然后用规则和流程把蠢事提前挡住。

信息优势

知道别人不知道的事。在公开信息这个层面,这种优势基本不存在了。唯一可能剩下的一点来自生活经验:你在某个行业里干活,比分析师更早感觉到需求在变。但这里得小心,天天用一家公司的产品,不等于懂这家公司的财务状况,这两件事差得远。

分析优势

同样的数据,你能看出不一样的东西。这是机构的传统主场,个人几乎没有正面硬碰的空间。侧面倒是有一个角度:跨领域联想。一个既懂 AI 应用又懂能源行业的人,看某些问题可能比两个领域的专家各看各的要完整。

结构性优势

机构有一堆限制:不能持有市值低于 50 亿美元的公司,单一持仓不能超过 10%。你没有这些限制,可以把 30% 的仓位放在一家你非常了解的小公司上。当然,集中的另一面就是风险放大,这个账得自己算。

五种摆一起看,个人投资者真实够得着的是三种:时间优势、行为优势、结构性优势。agent 呢?agent 创造不了任何一种优势,它只能放大你已经有的优势。你本来没有的东西,它变不出来。

五种投资优势里,个人真正够得着的只有时间、行为、结构性三种,信息和分析两种够不着

五种投资优势里,个人真正够得着的只有时间、行为、结构性三种,信息和分析两种够不着

5. 学完这些到底有啥用

先说清楚一条边界:这一章学完,你不会多一分选股能力。这些知识是拿来过滤的,帮你把不靠谱的说法筛出去。

让 agent 分析一只股票,它给你一个「目标价」。你现在能问了:这个目标价的回报主要从哪块来,分红、盈利增长,还是倍数扩张?它要是默认假设倍数扩张,你知道这是三块里最不靠谱的那个假设。在社交媒体上刷到荐股帖说「这家公司今年能涨 50%」,你也能问:这 50% 从哪来的,什么条件必须成立?有了这套词汇,判断能落到具体的某一块上,不用凭整体感觉赌。

但也得清醒一点:第一性原理这个思路有个副作用,就是过度简化。三个干干净净的类别,装不下所有情况。框架给的是个大方向,真到具体公司上还得具体看。太信框架的人也一样会犯错,只不过犯的是另一种错。

Workshop · 拆一只你认识的股票

时间: 45 分钟到 1 小时 工具: 任何你在用的 AI agent

第一步:挑一只你持有或者长期关注的股票。 这个练习需要你对公司有基本了解,完全陌生的不行。

第二步:让 agent 把这只股票过去 10 年的总回报拆成三个来源。 分红贡献了多少,盈利增长贡献了多少,估值倍数变化贡献了多少。

第三步:读 agent 给出的拆解,把三块里最大的那一块标出来。

第四步:切到导师模式,问 agent:占比最大的这一块,未来十年还能持续吗?

第五步:跟 agent 的回答争论。 至少三个来回。

第六步:在文档末尾写一段自己的判断(不超过 100 字): 「我认为 [公司] 未来五年的回报会主要来自 [三块里的哪一块],因为 [理由]。这个判断最大的风险是 [一句话]。」

第七步:把文档存好。 这个练习就是把本章的核心动作压成一个循环:拆回报来源 → 追问持续性 → 形成自己的判断 → 写下来。第 5 章还会碰到这家公司,别跳过。

这一章的词汇就这么几个:未来现金流、三个回报来源、有效市场、噪音交易者、五种优势,日常判断基本够用了。下次 agent 给你一份分析,先拆,拆到具体某一块,再说同意不同意。

Graham 还说过一句话,投资者最大的敌人不是市场,是他自己。我感觉这话在 agent 时代反而更值得记着,因为 agent 的输出看起来太专业了,很容易让你不知不觉把判断整个交出去。这一章教的拆解,很大程度就是拿来防这个的。

下一章讲怎么读一家公司的三张报表,那边会把三张表当三面镜子来讲。