会问问题这件事,agent 迭代再快也替不掉

「AI 时代怎么投」课程 · 第 10 章 / 共 10 章

九章走下来,手里的东西其实不少了:三张报表能读出结构,DCF 里哪条假设撑起大头能拆出来,投资论点会写了、还带 kill switch,最后还组了一队 agent,把一整条研究流程跑通了。这些都是术。有用吗?有用,实打实地有用。但术有个躲不掉的特征:能被复制。

今天学的这些东西,我感觉三年之内多半就会被打包进某个产品的默认功能里。像会写 Python 爬财报这种事,2023 年的时候还算个优势,放到今天只能说是基本功了,再过两年估计基本功都算不上。agent 能力每升级一轮,就把上一轮的技巧变成默认配置,这个过程一直在发生,而且在加速。所以收官这一章想聊的问题就一个:到底什么东西是不衰减的。

agent 给你什么,取决于你问什么

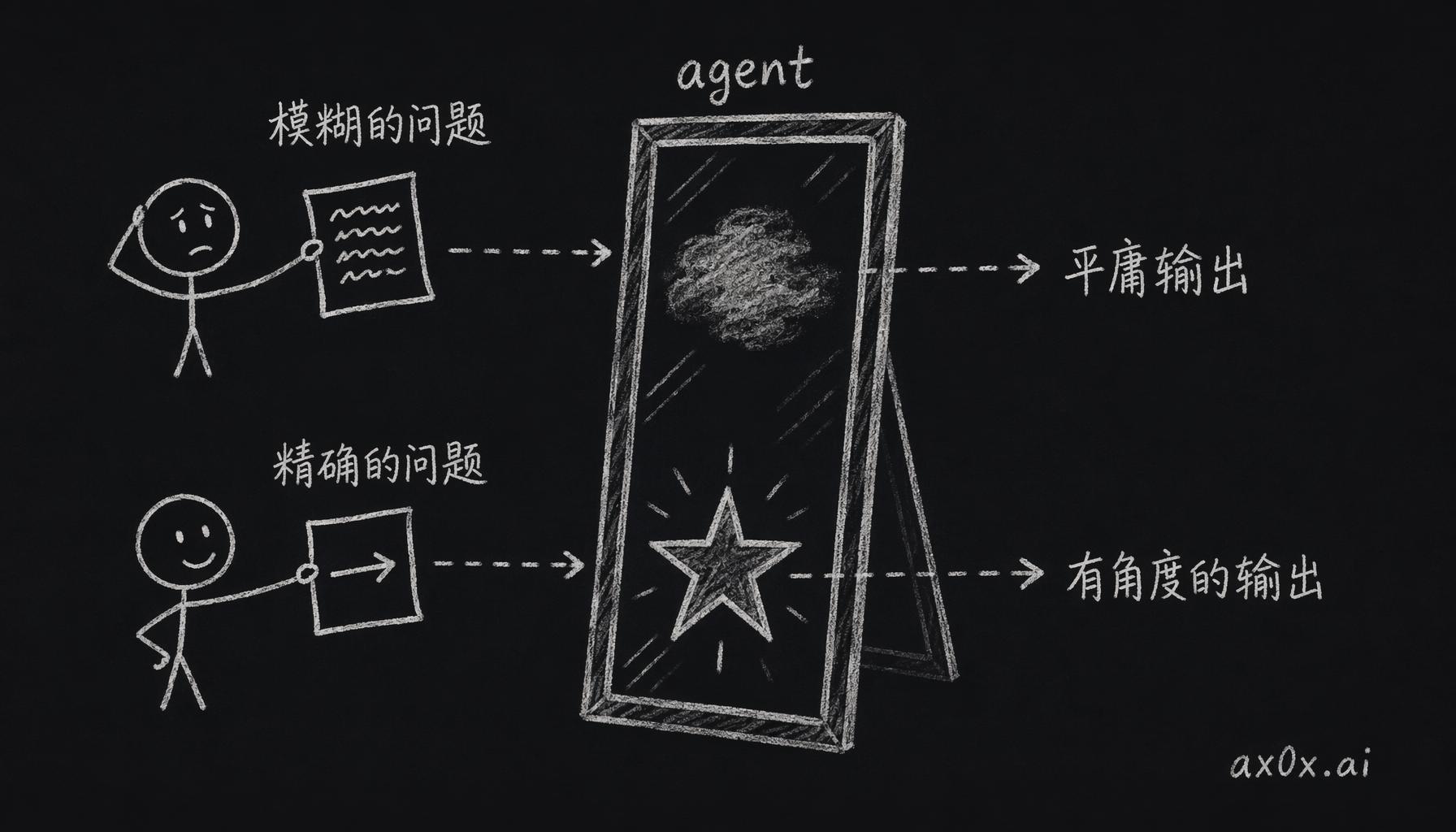

先讲一个机制。工具是有固定功能的,锤子钉钉子,计算器算数字,你怎么用它都是那个功能。agent 不属于这一类,它的输出质量不固定,是由你喂给它的输入决定的。同一个 agent,给它一个模糊的问题,吐回来的就是一堆正确但没用的共识;换一个精确的问题,它能给出你自己都没想到的角度。差别不在 agent 那头,在你问的问题那头。

同一个 agent,模糊的问题只反射出平庸的共识,精确的问题才反射出有角度的答案——质量差别在提问的人这头

同一个 agent,模糊的问题只反射出平庸的共识,精确的问题才反射出有角度的答案——质量差别在提问的人这头

第 2 章讲过四个角色:分析师、红队、导师、执行者。到这里可以说穿了:四个角色就是同一个 agent 在不同问题下露出来的不同侧面,所谓切换角色,换的就是提问方式。

这里面有个不太舒服的推论:agent 要是总给你平庸的输出,毛病多半出在提问的人身上。做第 9 章毕业实战的时候你大概率已经有体感了——同一套流程,问题问得好的那几个环节,产出就是明显不一样。

不过得补一句,这个机制也会骗人。一个措辞很精准的问题,能引导 agent 产出逻辑严密、数据详实的报告;可要是问题本身方向就偏了,逻辑越严密,错路走得越高效。它放大的是你问题的清晰度,方向对不对,它管不了。

真正复利的是问题的质量

Munger 有个说法:他这辈子见过的聪明人,不管哪个行业的,没有一个不是每天读书的。这句话老被当成劝人多读书,我觉得真正值钱的点在后面——阅读会改变你提问的方式。读得多了,问出来的问题就不一样,拿到的答案也不一样,这些答案又会变成你下一轮提问的角度。这个循环一转起来,就是复利了。

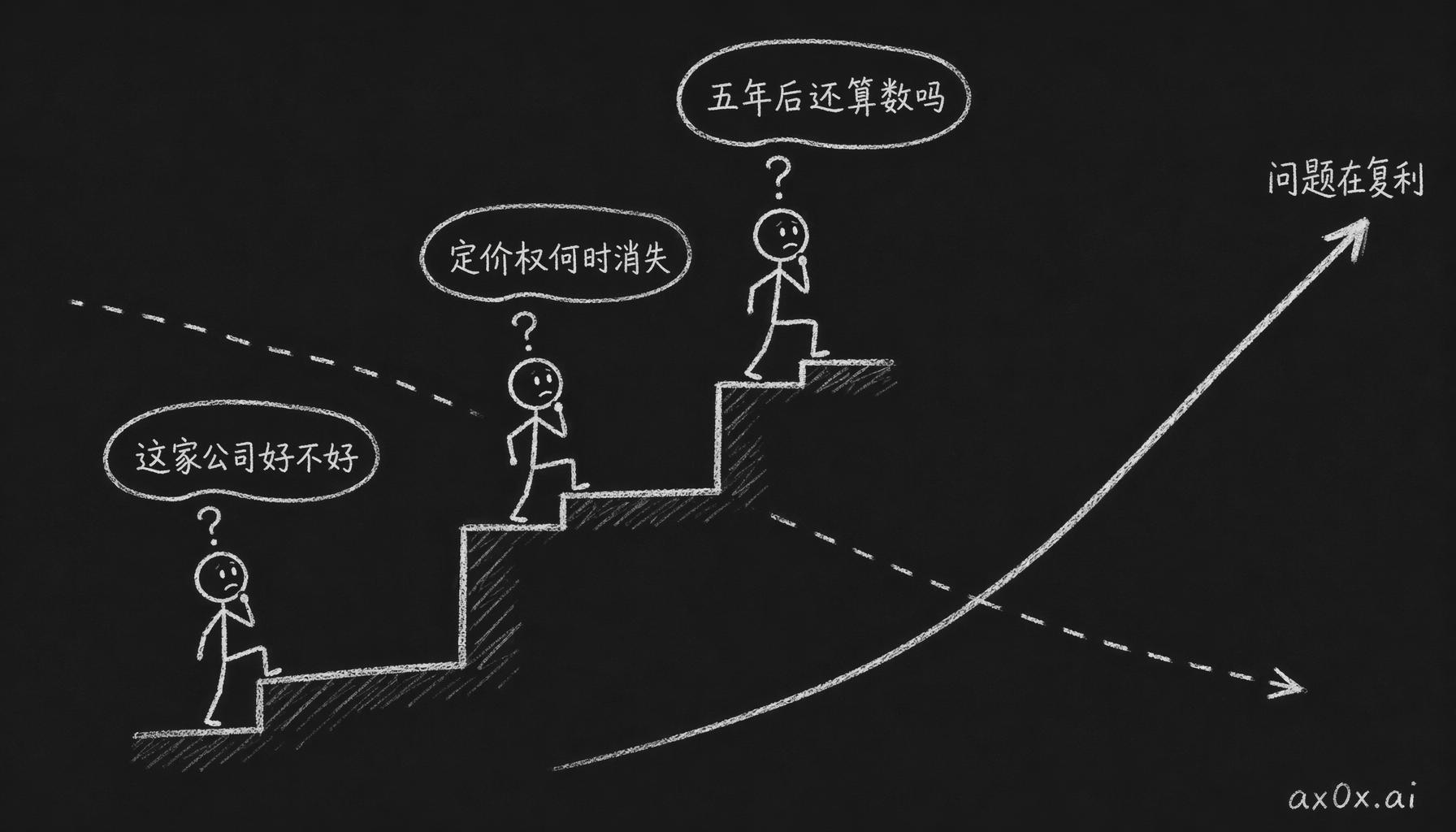

具体长什么样呢?刚入行的时候,你问的大概就是「这家公司好不好」。做了几年,问题会变成「它的定价权在什么条件下会消失」。再往后,等你见过一轮行业价值链重组,你开始问「现在这个定价权五年后还有没有意义」。还是同一家公司,但理解已经完全不在一个层面上了。

信息会过期、方法会折旧,但问出好问题的能力一级级往上抬——同一家公司,问题一年比一年深,这才是真正在复利的东西

信息会过期、方法会折旧,但问出好问题的能力一级级往上抬——同一家公司,问题一年比一年深,这才是真正在复利的东西

信息本身是不复利的,2026 年查到的数据,2027 年就过期了;分析方法也有折旧。但问出好问题的能力不折旧。而且 agent 每升级一次,都会把某一层问题从「有价值」打成「谁都能问」,所以这个优势永远在当前 agent 能力边界之外一步,你得一直往下问,才拿得住。

耐心是能练的,也是会退化的

Buffett 抱着现金一直等,等到 2008 年才出手买高盛的优先股。信息他早就有了,他等的是价格和条件。大部分人把耐心当成性格,我感觉它更像一种能力:练得出来,也会退化。

到了 agent 时代,耐心只会更难维持,因为「做点什么」的成本被打到几乎为零了。「感觉自己在做事」的频率大幅上升,真正需要做决定的频率却一点没变。这中间的落差会制造一种错觉:我一直在研究,所以我就该一直在行动。

实际上投资里大部分时间的正确动作是什么都不做。Marks 说过,投资者的工作不是不断做出聪明的决定,是避免做出愚蠢的决定。我觉得这句说得很对。

「什么都不做」在投资里是个正式选项。第 9 章毕业实战的三种结果里,就有一种是「不投」:三家公司都分析完了,结论是三家都不够好。这不算失败,流程本来就应该跑得出这种结果。Buffett 的棒球类比讲的也是这个事:投资这场比赛没有三振,你不挥棒,没人能判你出局,而大部分球本来就不会飞进好球区。能把几天的研究成果归档成「不投」,然后真的忍住不动手,靠的不是信息,也不是分析能力,就是耐心。这个能力不练会退化,前面说过了。

能力圈,边界在哪比圈子多大重要

Buffett 讲能力圈的那句话被引用烂了,但大部分引用只记得前半句「待在圈子里投资」。其实他还有后半句,我觉得比前半句重要得多:知道圈子的边界在哪,比圈子有多大重要得多。

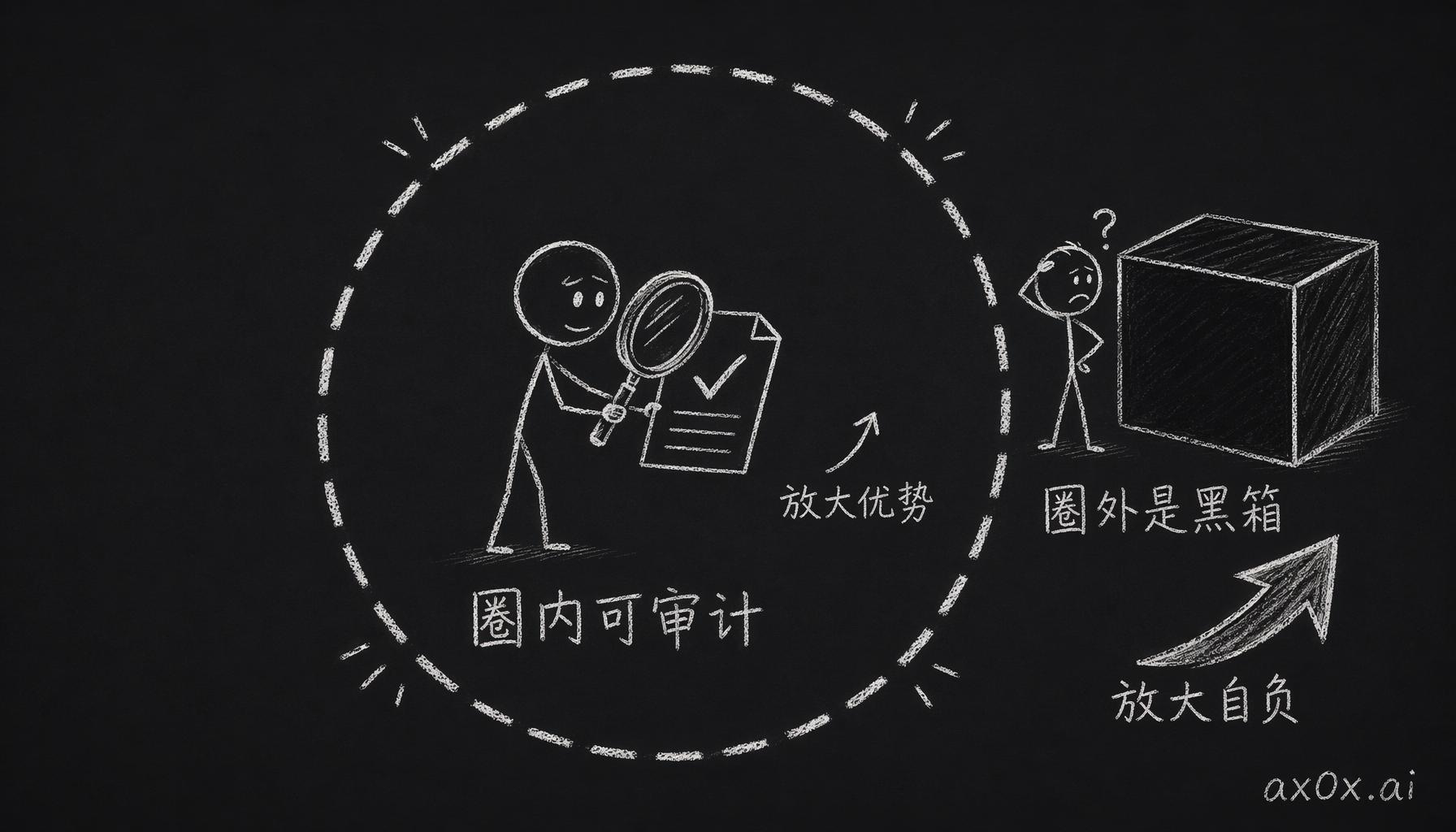

agent 恰恰会把这条边界弄模糊。它能在你完全不懂的领域,产出一份看起来极其专业的分析,问题是你判断不了它对不对。在圈内,它的输出你能审计;一出圈,它就是个黑箱。这种时候我感觉比手上没有分析还要糟糕,因为报告看着很专业,你的信心就这么被喂起来了,而这个信心其实没有任何东西撑着。

在能力圈内 agent 的输出你能审计、放大的是优势;一出圈它就是个黑箱、放大的是自负——所以边界在哪比圈子多大更重要

在能力圈内 agent 的输出你能审计、放大的是优势;一出圈它就是个黑箱、放大的是自负——所以边界在哪比圈子多大更重要

agent 能把你圈内的产出效率翻几倍,但圈子本身不会因此自动变大。把效率的提升误当成圈子的扩大,我只能说,这大概是 agent 时代最容易犯的错。

二十五年后还成立的东西

那到底有哪些东西,二十五年后还成立啊?盘一下,其实不少。

三张报表的阅读逻辑不会变:看业务结构、看脆弱度、看真假。这套东西 Graham 在 1930 年代就在教了,工具换了七八代,逻辑一个字没动。风险的定义也不会变:承受不起的亏损就是风险,波动率怎么算都改变不了这条。论点纪律也不会变,它对抗的是人性弱点,跟技术周期没有一毛钱关系。

这一串「不会变」里面,最值钱的还是好问题。好问题的标准会一直被抬高,等所有人都能问到同一层,下一层才算优势;但「能问出下一层」这个能力本身不折旧。放到二十五年这个尺度上看,真正在复利的也就是这个能力。

走完十章,正确的感觉应该是:知道了自己不知道的有多少,清楚该从哪开始问,也明白哪些问题今天还问不出来。要是你现在就是这个感觉,那挺正常的,这门课能带到的位置本来也就到这。

Workshop · 一封信

时间: 45 分钟到 1 小时 工具: 不用 agent,纸笔或者一个空白文档。这是全课程唯一不用 agent 做的练习。 产出: 一封 500 字左右的信

为什么不用 agent?很简单:前九章的练习都在训练你跟 agent 协作,最后这一个得反过来,证明你离了它也能独立思考。

题目是:让 25 年后的你,给现在的你写一封信。 设定是 2051 年,你已经做了 25 年投资,有赚有亏,至少经历过两三场大的市场崩盘。

信里写三件事:

- 你希望现在的自己更早理解什么。要写具体,「要有耐心」这种不算数,得写到「耐心在什么具体场景下最难维持,为什么」这一层才行。

- 你想提醒现在的自己避开什么。按你对自己的了解,你大概率会栽进哪种坑。

- 用一句话总结这 25 年里最重要的事。只许一句,删到不能再删。

写完存好,文件名带上日期,一年后打开重读一遍。这封信不用交给任何人,就是写给你自己看的。

前九章教的都是术。术有用,也扎实,但它教得会就复制得了,保质期由技术周期决定,而技术周期在加速。道不一样,道不会过时。所谓道,说白了就是几道 agent 帮不上忙的题。比如面对不确定性的时候,你是逃进更多数据里,还是承认有些事就是查不清,带着「不知道」去做决定——这一下 agent 替你选不了。比如亏了钱做复盘,嘴上说在修改论点,手上改的其实是记忆,这种事只有你自己知道。再比如 agent 递上来一份很漂亮的报告,照单全收很容易,去找那个没人质疑过的假设很费劲,往哪边走也是你自己的事。这几道题,模型再升级也替你答不了,得你自己答。

完。写完那封信,存好,一年后再来。