跑完三家公司,不买也算一个决定

「AI 时代怎么投」课程 · 第 9 章 / 共 10 章

这一章要做的事情很简单:选三家上市公司,跑完整套分析,给每家写一份判断备忘录,最后做一个决定——买其中一家,或者全都不买。前八章给过的词汇、框架、agent,这次全部压进一个端到端的流程里,用一遍。反正就是把前面学的东西整个串起来跑一次。

先说清楚,这一章不是阅读材料,是个实战 workshop。大概要 4 到 8 个小时,分几次做完。每个阶段我会标一下用到前面哪一章的框架,但不会重新教,忘了就自己翻回去。

做完之后你手里会有三样东西:三份判断备忘录、一个投资决定(「不投」也算一个决定)、还有一份你自己的研究流程文档。前两样是这一次的产出,第三样是以后每次研究公司都能拿出来用的。

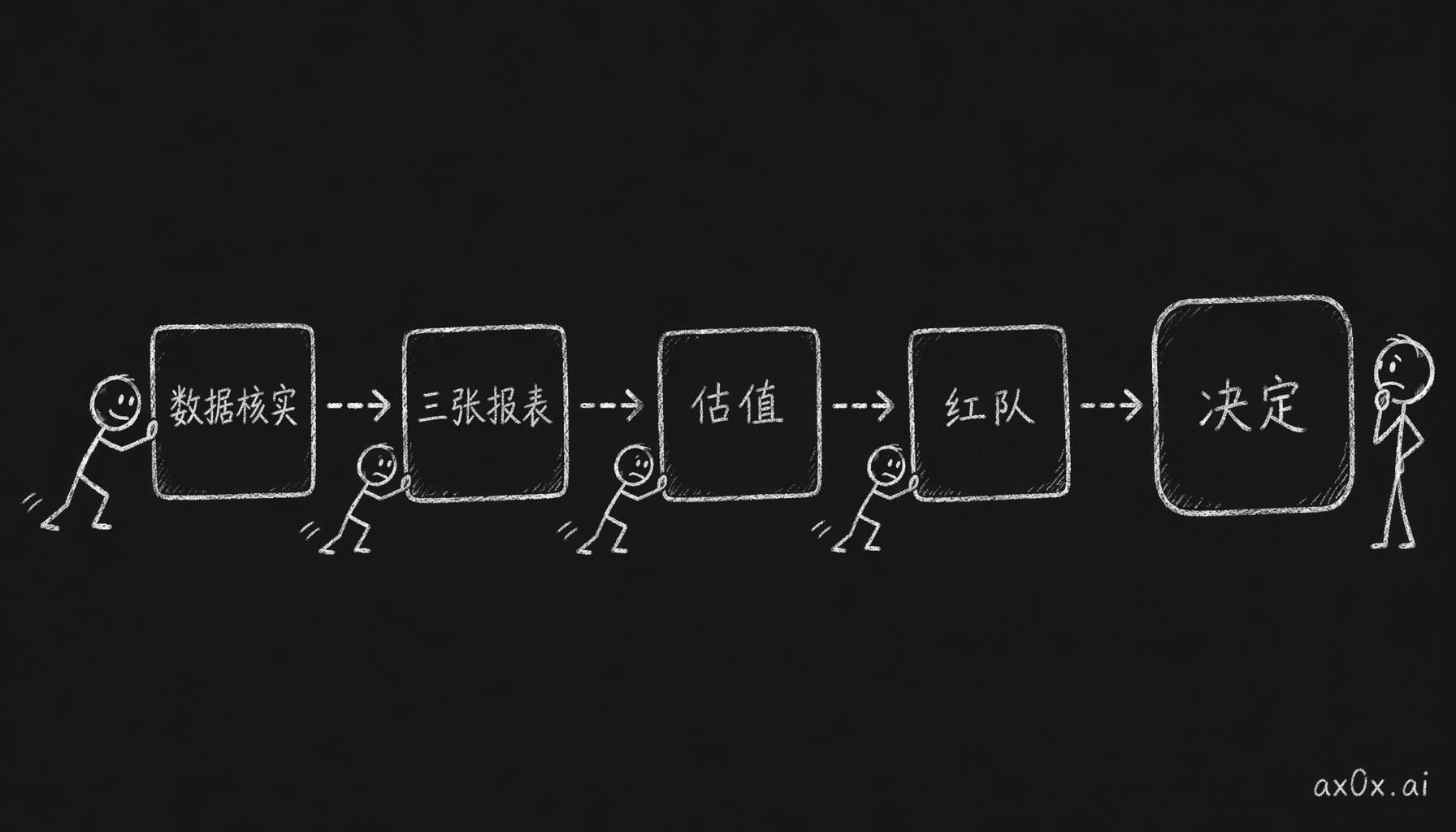

把七个阶段串成一条端到端流水线,每一阶段的产出喂给下一阶段,最后汇成一个买或不买的决定。

把七个阶段串成一条端到端流水线,每一阶段的产出喂给下一阶段,最后汇成一个买或不买的决定。

规则零:在能力圈里选公司

选三家上市公司。 不同行业,不同商业模式。选择标准只有一条:你能用日常语言跟朋友讲清楚这家公司是怎么赚钱的。讲不清楚就换一家,别硬选,反正标准就这一条。

选不出三家怎么办?先选两家。两家也选不出,就先选一家,然后花一个小时让 agent 用 mentor mode 给你讲讲你感兴趣的行业。选好之后,把每家公司的名字、代码写下来,加一句话描述它怎么赚钱,存成一个文件。

为什么非得是三家啊?一家跑完,你只是把操作流程走熟了,还没到做决策那一步。投资决策做的是比较,买 A、买 B 还是都不买,手上得有几个对象你才比得起来。所以三家是个下限,这个数不是随便定的。

阶段一:数据核实(60-90 分钟)

第一步,让 agent 拉基础数据。 最近四个季度的收入、净利润、经营现金流、总负债、自由现金流,要求它标注数据来源和截止日期。

第二步,交叉验证。 开一个独立的 agent session,用同样的要求再拉一遍。两份输出对比,差异超过 5% 的标红。

第三步,抽查。 每家公司挑一个数字,去公司官网自己核实一遍。这是整个流程里最需要你亲手做的一步:agent 给的数字离原始来源到底有多远,这个距离感只能自己查过一次才有,别人告诉你没用。

第四步,记录偏差。 每家公司写一行:数据核实下来是一致,还是有偏差。

这一步真正的目的不是抓错。agent 拉的数字到底靠不靠谱?这个体感读别人的经验是读不来的,只能自己跑一遍才有。

阶段二:三张报表(90 分钟-2.5 小时)

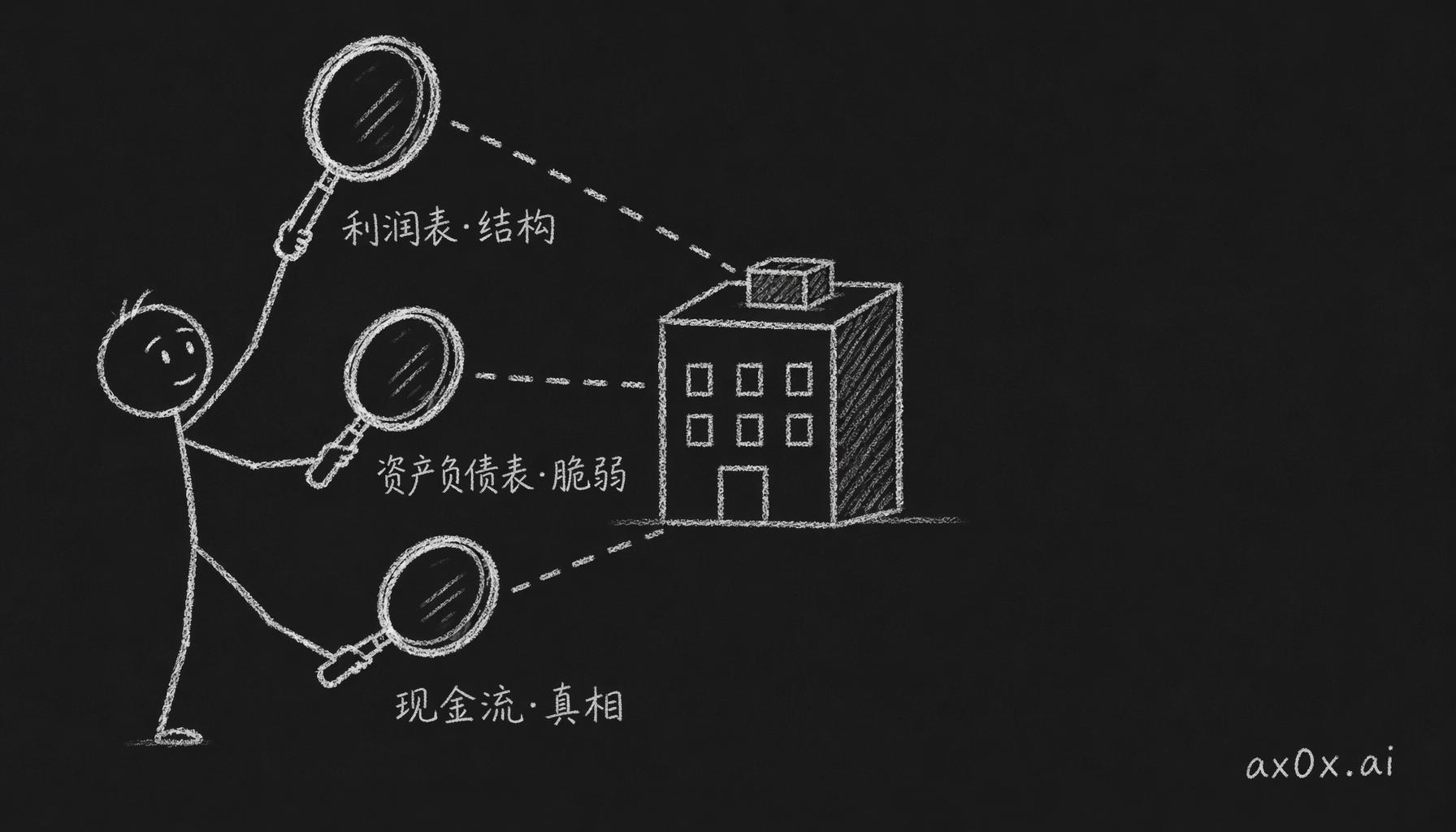

让分析 agent 回答三组问题。利润表:收入结构、毛利率趋势、客户集中度。资产负债表:负债轨迹、到期墙、隐性负担。现金流:经营现金流对比净利润、自由现金流转换、营运资本。回答完,再让验证 agent 去检查分析 agent 的数据和结论。

用三面镜子看同一家公司:利润表看商业结构、资产负债表看脆弱性、现金流看真相。

用三面镜子看同一家公司:利润表看商业结构、资产负债表看脆弱性、现金流看真相。

信号分三类:绿灯,不用额外关注;黄灯,有疑问但不致命;红灯,可能直接影响你的投资决定。每家公司写下 3 到 5 句最重要的发现。

这个阶段最容易犯的错,是三家并排看着看着就忍不住开始比较。A 的某个指标比 B 好,不等于 A 是好公司。每家公司的信号先独立判断,比较这件事留到阶段六再做。

阶段三:估值(60 分钟-2 小时)

第一步,让 agent 做一个默认的 DCF。 什么额外指引都不给。

第二步,拆假设。 把这个 DCF 里的假设逐项拆开,对照你在阶段二看到的公司实际情况,看一不一致,矛盾的地方全标出来。

第三步,改假设。 挑你最不同意的那一条,换成你自己的判断,只改这一个,让 agent 重新算,看估值变了多少。

第四步,倍数对照。 让 agent 用市盈率、市净率、EV/EBITDA 跟同行业的公司比一遍。

第五步,写估值判断。 回答三个问题:当前价格隐含着一个什么故事?你同意这个故事吗?估值对哪条假设最敏感?

阶段四:风险与 pre-mortem(60-90 分钟)

第一步,四类风险扫一遍。 回撤风险、肥尾风险、相关性风险、流动性风险,逐项过。

第二步,pre-mortem。 让 agent 假设现在已经是 2030 年,这笔投资亏了 60%,让它写一份事后分析,讲讲是怎么亏的。

第三步,追问它没想到的场景。 问一句:这家公司所在的行业里,最大的那件「不可能发生」的事是什么?把这个场景也加进分析里。

第四步,仓位检查。 诚实地写下来:账面亏损到多少个百分点,你还拿得住不卖。

阶段五:判断写作与 red team(75-105 分钟)

给三家公司分别写判断备忘录。每份 200 到 300 字,用六要素框架:催化剂、护城河、管理层、估值框架、止损条件、时间框架。

三份写完,让 agent 当 red team,扮演做空者对每份备忘录发起三条最强的攻击。然后逐条过:能反驳的,把反驳写进备忘录;反驳不了的,老老实实列进「开放风险」。

写完判断备忘录交给做空者反复攻击、逐轮修订,直到攻击落空才算过关。

写完判断备忘录交给做空者反复攻击、逐轮修订,直到攻击落空才算过关。

阶段六:决定(30-45 分钟)

到这里才轮到并排比较。填一张表:业务结构清晰度、最大的红灯信号、估值、最大风险、判断信心、red team 攻击下最弱的一环。填完先把明显的弱者排除掉,然后做决定。

决定有四个选项:买一家;一家都不买(这是完全合法的结论);再等等;需要更多信息。不管选哪个,写三到五句话解释为什么——为什么买,或者为什么不买,写清楚。

还有一点要提醒。花了几个小时做分析,人会有很强的「总得做点什么」的冲动,这个冲动要顶住。分析做得越彻底,「不投」这个决定就越有价值:你是认真看过了、比过了,然后觉得不值,这个结论本身就是这几个小时的产出之一。

阶段七:备忘录与复盘日期

整理三份判断备忘录。 把规则零到阶段六做的所有东西都收进去。

写研究流程文档。 这是整个 workshop 最重要的产出。回顾一下刚跑完的七个阶段,把属于你自己的研究流程写下来。下次想研究一家公司,直接打开这份文档照着走就行,不用再回来翻这一章。

设一个复盘日期。 三个月后重新打开三份判断备忘录,看现实跟当初的判断对上了多少。复盘看的是逻辑对不对,股价涨没涨反而是其次。

最后留几个问题,自己问自己:你最有信心的那条判断,背后最脆弱的假设是什么?agent 最有用的一刻是什么时候,最没用的一刻又是什么时候?哪个阶段花的时间最长——是因为它真的复杂,还是你在回避一个不想面对的结论?

整个 workshop 走一遍大概 4 到 8 个小时,反正不用一口气做完。分两到三次,中间休息一下,效果反而更好——人累了判断质量真的会掉,这个不用硬扛,歇一下再回来接着做。

做完这一章的实战,再去读第 10 章。第 10 章不讲单次判断了,讲的是长期,讲二十五年这个尺度上什么东西在复利。先把这一章跑完再去读,顺序别反。